1.3. Особенности выбора и использования безрисковой процентной ставки

В настоящее время одной из наиболее важных процентных ставок является безрисковая ставка доходности (risk-free rate; risk-free rate of return), имеющая особое значение для менеджеров, использующих доходный подход в своей работе, так как именно безрисковая ставка является отправной точкой расчета ставки дисконтирования. Мы хотим изложить свой взгляд на ряд аспектов, связанных как с выбором финансового инструмента, считающегося безрисковым, так и с расчетом самой безрисковой нормы доходности.

Начнем с фундаментальных основ безрисковой ставки.

В западной экономике безрисковая ставка достаточно определена. В одних странах под ней подразумевают процент по ценным бумагам, гарантированным правительством США, в других – текущую ставку дохода по казначейским векселям и облигациям. Подходы к определению безрискового актива представлены на рис. 9.

Рис. 9. Подходы к определению безрискового актива48

Гипотетически безрисковая ставка равна доходности ценной бумаги или портфеля ценных бумаг, ни при каких обстоятельствах не подверженных риску невыполнения обязательств, и поэтому она совершенно не коррелирует с другими доходностями в экономике. Правильность выбора адекватного показателя в качестве безрисковой ставки сильно влияет на результат производимых в процессе оценки расчетов.

Теоретически наилучшим мерилом безрисковой ставки была бы доходность инвестиционного портфеля с нулевой бетой. Но поскольку формирование таких портфелей с нулевой бетой – дело дорогостоящее и весьма сложное, этот инструмент оценки безрисковой ставки не используется.

Чтобы принять тот или иной показатель в качестве безрисковой ставки доходности, необходимо определить, какой актив можно считать безрисковым. К подобным активам следует относить такие инструменты, доходности по которым определены и известны заранее (т. е. фактический доход всегда равен ожидаемому доходу). А. Дамодаран выделяет следующие условия, при которых фактический доход, приходящийся на инвестицию, будет равен ожидаемому доходу:

–– во-первых, должен отсутствовать риск дефолта;

–– во-вторых, должен отсутствовать риск процентной ставки и риск ставки реинвестиции. «Поскольку неопределенность конечной стоимости безрискового актива отсутствует, то, по определению, стандартное отклонение для безрискового актива равно нулю»49.

У. Шарп, Г. Александер Дж. Бейли также отмечают: «Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некой ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты»50.

Таким образом, первое условие определяет, что безрисковый актив не может быть выпущен юридическим лицом, так как ни одна коммерческая структура ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора. Значит, безрисковым активом может быть лишь ценная бумага, выпущенная правительством. Поэтому вне всяких сомнений, что в качестве безрисковой нормы можно выбирать только доходность по государственным ценным бумагам. Единственный вид ценных бумаг, у которых есть шанс считаться безрисковыми, – это правительственные ценные бумаги. Правительство должно быть, по крайней мере, номинально, в состоянии выполнить свои обещания. Тем не менее, не каждая государственная ценная бумага может быть признана безрисковой. Характеристика государственных ценных бумаг с позиции риска представлена на рис. 10.

Рис. 10. Характеристика государственных ценных бумаг с позиции риска51

Как отмечают Шарп, Александер и Бейли «хотя казначейские ценные бумаги США имеют практически нулевой риск неуплаты, все же они не обеспечивают безрискового реального дохода»52. Далее они делают существенное замечание: «Чтобы ценная бумага была действительно безрисковой, по ней не должны осуществляться купонные выплаты в течение периода владения этой бумагой инвестором. Она должна обеспечить ему единоразовую выплату в последний момент владения. Любые промежуточные купонные выплаты подвергнут инвестора риску ставки реинвестирования, поскольку он не знает ставки, по которой могут быть реинвестированы купонные выплаты на остаток периода владения»53. Таким образом, облигации правительства США могут быть безрисковыми в смысле номинальных выплат, но они могут оказаться весьма рискованными в смысле реального (учитывающего инфляцию) дохода. Даже если предположить, что уровень инфляции невысок и предсказуем, то и в этом случае казначейские бумаги не будут обеспечивать инвестора безрисковым доходом. Данный факт объясняется наличием таких рисков, как риск ставки реинвестирования (reinvestment-rate risk) и риск процентной ставки (interest-rate risk).

Риск ставки реинвестирования связан с непредсказуемостью уровня процентной ставки, по которой инвестор сможет вложить полученные средства по окончании периода владения ценной бумагой, так как сроки инвестирования, предпочтительные для инвестора, обычно не совпадают со сроками обращения конкретных казначейских ценных бумаг. Актуальность данного риска проявляется в ситуации, когда срок, предпочтительный для инвестора, больше, чем срок до погашения ценной бумаги, так как инвестору придется покупать еще одну ценную бумагу после погашения первой. Если в этом промежутке произошло изменение номинальной процентной ставки, то инвестор получит доход, отличный от того, который он первоначально ожидал.

Риск процентной ставки связан с непредвиденностью изменения процентной ставки в течение периода владения ценной бумагой, а следовательно, и непредсказуемостью изменения рыночной стоимости данного инструмента. Если срок обращения казначейской ценной бумаги превышает срок, предпочтительный для инвестора, то инвестору придется продать эту ценную бумагу, не дожидаясь ее погашения.

Если процентная ставка изменится перед продажей, то стоимость ценной бумаги также изменится, вследствие чего инвестор получит доход, отличный от того, который первоначально ожидался. Следовательно, если срок погашения рассматриваемой ценной бумаги больше, чем планируемый инвестором срок владения, то данный актив невозможно принять в качестве безрискового, поскольку инвестор не знает, сколько будет стоить ценная бумага в конце периода его владения.

Единственный вариант, при котором не актуализируется ни один из перечисленных рисков, – вариант совпадения срока погашения ценной бумаги со сроком планируемого инвестором периода владения, и, кроме того, по ценным бумагам осуществляется только одна выплата. Ценная бумага с фиксированным доходом, по которой делается только одна выплата в день погашения, является бескупонной облигацией.

«За исключением казначейского векселя, по всем казначейским ценным бумагам делаются периодические инвестиционные выплаты, которые инвестор должен реинвестировать»54. А если процентная ставка во время обращения ценной бумаги меняется, то меняются условия реинвестирования, и, соответственно, инвестор получит доход, отличный от ожидавшегося. А. Дамодаран полагает: «В качестве практичного компромисса именно при совпадении сроков инвестор может с уверенностью говорить о том, что знает, какова будет доходность используемых им средств уже в начальный момент инвестирования»55.

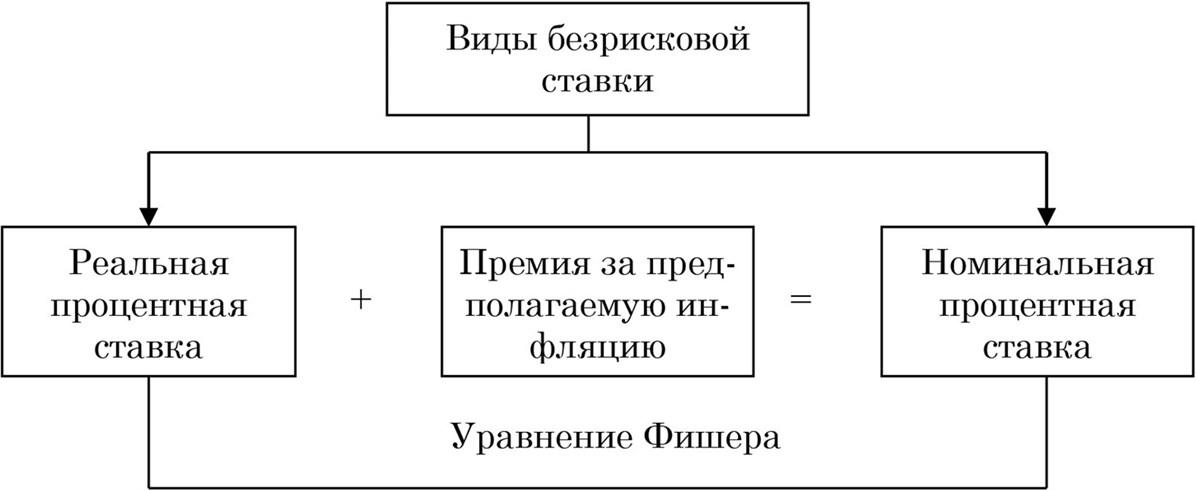

Для лучшего понимания динамики процентных ставок, а также получения логически более завершенного вида факторных моделей ставки дисконтирования необходимо расщепление реальной без-рисковой ставки на два компонента: 1) номинальную безрисковую ставку и 2) уровень прогнозируемой инфляции, что представлено на рис. 11.

Ставка процентная реальная – процентная ставка в денежном выражении с поправкой на инфляцию. Она равна процентной ставке номинальной, уменьшенной на инфляционную составляющую. Согласно И. Фишеру, реальная процентная ставка представляет собой цену, уравновешивающую спрос на капитал и предложение капитала. Следует заметить, что И. Фишер учитывает инфляционный риск через скидку к номинальной процентной ставке.

Рис. 11. Виды безрисковой ставки56

А. Дамодаран подчеркивает, что: «уравнение Фишера – это тождество, и никакого вопроса о его доказательстве или опровержении не ставится»57. Как отмечают У. Шарп, Александер Г. и Дж. Бейли: «В начале периода, на который производится инвестиция, номинальные процентные ставки по ценным бумагам, для которых отсутствует риск неуплаты, должны покрывать как требуемую ожидаемую реальную ставку дохода, так и ожидаемую ставку инфляции за данный период»58.

Реальная безрисковая процентная ставка rf – представляет собой доходность, которая была бы у безрисковой ценной бумаги в предположении нулевой инфляции (zero inflation). Е. Т. Гурвич и А. В. Дворкович в своем докладе также опираются на уравнение Фишера: «Согласно уравнению Фишера будущие номинальные процентные ставки получаются суммированием ожидаемых реальных ставок и ожидаемой инфляции»59. Реальная безрисковая процентная ставка не остается от года к году неизменной – «она колеблется с течением времени в зависимости от экономических условий, в особенности: 1) от нормы рентабельности производственных фондов в экономике и 2) от межвременных предпочтений потребителей»60. Аналогичный акцент делает Ю. Козырь, отмечая, что реальная (чистая) безрисковая ставка «…не постоянна во времени и к ней вполне применимо изречение Александра Лившица: "Делиться надо!"»61. В ситуации экономического подъема владельцам свободных денежных средств грех не воспользоваться моментом и не потребовать увеличения процентов за пользование своими деньгами. Заемщики же могут легко на это пойти, так как все равно их прибыль намного перекрывает выплаченные проценты. В условиях рецессии ситуация обратная: кредиторы должны войти в тяжелое положение заемщиков и умерить свои амбиции.

Как упоминалось ранее, точно измерить реальную безрисковую процентную ставку сложно. Ю. Козырь предлагает следующий механизм расчета реальной безрисковой ставки: «Сначала определяется рыночная ставка по одногодичным правительственным облигациям, затем из нее вычитается сглаженный расчетный уровень прогнозируемой на годовой период инфляции»62. При этом сглаженный уровень инфляции должен учитывать фактический зафиксированный уровень инфляции в минувшем календарном году, фактический зафиксированный уровень изменения индексов потребительских цен и цен производителей за период «текущий месяц текущего года – аналогичный месяц прошлого года», сезонные колебания, долгосрочные тренды и другую прогнозную информацию. Такой подход соответствует точке зрения Дамодарана, Брейли, Шарпа и др., рассмотренной ранее. Практической пользой от анализа реальной безрисковой ставки могут стать более обоснованные прогнозные оценки величины традиционной безрисковой ставки при наличии прогноза уровня инфляции. Эти небольшие в абсолютных процентах изменения безрисковой ставки, прежде всего, имеют значения для государства и крупнейших инвесторов, которые ориентируются на масштабные инвестиционные проекты под невысокие процентные ставки.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой без-рисковой ставки – индекса рублевой инфляции.

Реальная безрисковая процентная ставка является одним из компонентов ставки дисконтирования. Несмотря на это, ее динамика противоположена динамике ставки дисконтирования. Ю. Козырь отмечает, что «… в фазе экономического подъема без-рисковая ставка растет, в то время как ставки дисконтирования снижаются; в фазе рецессии безрисковая ставка снижается вплоть до отрицательных значений, в то время как ставки дисконтирования растут»63.

Определившись с фундаментальными основами безрисковой ставки доходности, остановимся на анализе возможных инструментов ее расчета в российских условиях. Наличие странового риска не позволяет корректно отобрать безрисковый актив из имеющихся на рынке финансовых активов и ввести премию за среднерыночный риск. Если для инвестора развитых стран, с высокой интегрированностью рынка капитала, такой выбор не так принципиален, то для развивающихся стран ситуация не так однозначна. Схема факторов странового риска России представлена на рис. 12.

По мнению Т. В. Тепловой, в зависимости от открытости рынка, долгосрочных государственных заимствований и наличия статистической базы можно выделить четыре варианта обоснования безрисковой ставки доходности для развивающегося рынка (в том числе России): 1) безрисковые ставки развитых рынков; 2) доходность государственных ценных бумаг локального рынка соответствующего срока; 3) доходность высококлассных корпоративных заемщиков; 4) темп роста экономики (темп роста ВНП). Значимость применения того или иного метода задания безрисковой ставки показана на рис. 13.

Рис. 12. Факторы странового риска России64

Рис. 13. Обоснование безрисковой ставки доходности для развивающегося рынка65

Остановимся на вариантах, предложенных Т. В. Тепловой66.

Первый вариант предполагает, что в качестве безрисковой доходности необходимо использовать ставки развитых рынков, скорректированные на премию за страновые риски. Премия за страновой риск вводится в расчет только при оценке ставки дисконта применительно к иностранным инвесторам. Как отмечает Г. И. Сычева и др.: «Сложнее обстоит дело с дополнительной премией за страновой риск для иностранного инвестора. По сути, эта премия сугубо индивидуальная и зависит в первую очередь от индивидуальных предпочтений к рискам, информированности и опыта конкретных инвесторов. Единственное, на что они ориентируются в своей массе, – это рейтинги страновых рисков (а также кредитных рисков) страны инвестирования..»67.

Аналитики часто предлагают для стран Латинской Америки, Восточной Европы (включая Россию) в качестве безрисковой доходности применять ставки развитых рынков, скорректированные на премию за страновые риски. Локальная доходность безрискового актива в этом варианте рассчитывается как сумма доходности государственных ценных бумаг страны с развитым рынком капитала (например, государственных ценных бумаг США, на длительном горизонте) и типичного спреда доходности, который оценивается крупнейшими аналитическими агентствами мира по кредитному рейтингу страны (метод кредитного рейтинга).

Типичный спред отражает сложившееся усредненное превышение доходности по государственным ценным бумагам локальных рынков одного кредитного рейтинга (например, ВВ или ВВВ+) и развитого рынка (например, США).

Из числа государственных ценных бумаг США безрисковыми могут быть: казначейские векселя; десятилетние казначейские облигации; тридцатилетние казначейские облигации, характеристика которых представлена на рис. 14.

За безрисковую доходность можно принять процентную ставку государственных облигаций в стране, где базируется подразделение (если только они не подвержены серьезному риску невыполнения обязательств). Если же государственные долговые обязательства нельзя обоснованно считать безрисковыми, то на этот случай имеется концепция паритета процентных ставок, на основе которой ставка государственных облигаций США переводится в ее эквивалент в другой стране или другой развитой страны переводится в ее эквивалент в другой стране. Иными словами, применяется ставка доходности к погашению государственных облигаций США или другой развитой страны с последующей корректировкой на уровень странового риска. Для определения безрисковой ставки может применяться доходность различных зарубежных финансовых инструментов. В качестве безрисковой принимаются безрисковые ставки для западных компаний или среднеевропейские показатели.

Рис. 14. Характеристика безрисковых ставок США68

Вторым вариантом задания безрисковой ставки является использование данных локального рынка.

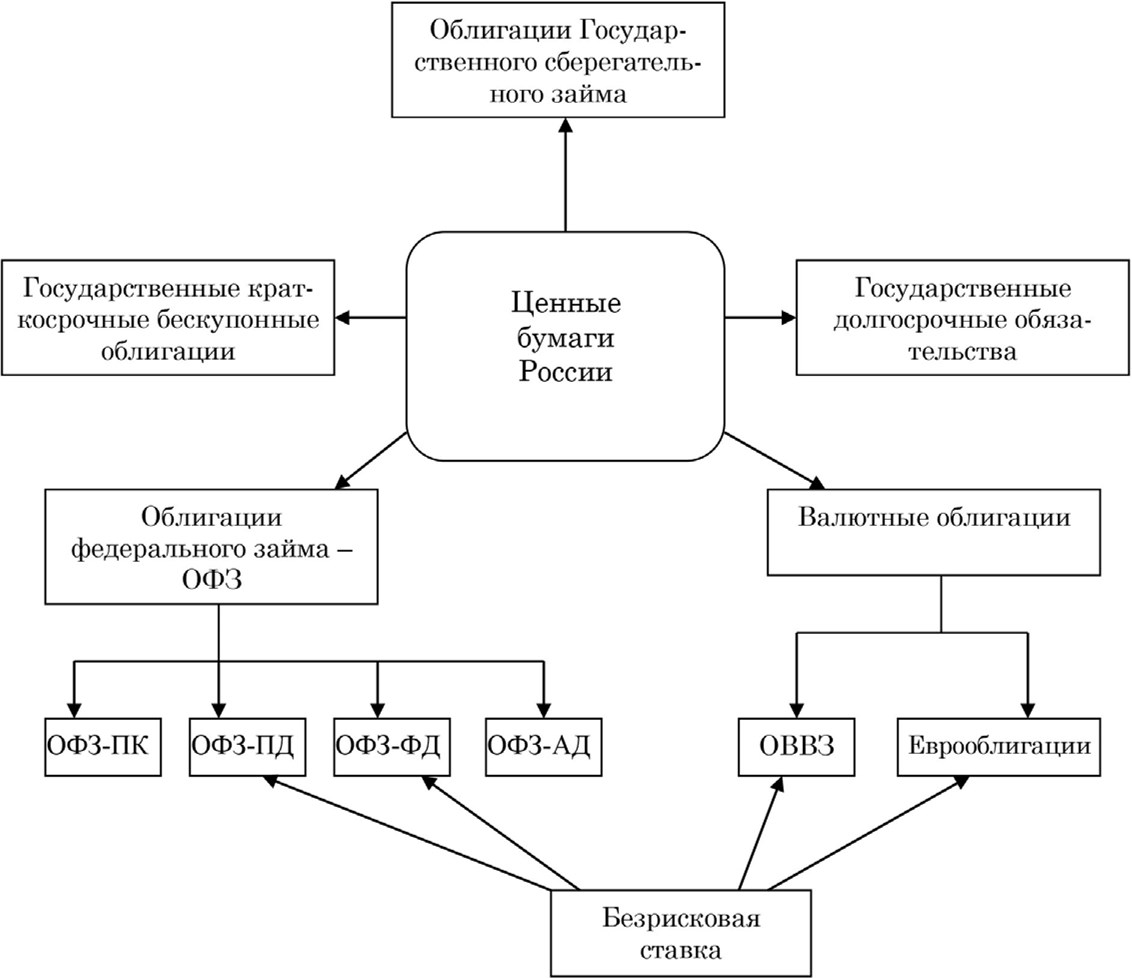

Государственные облигации России представлены рублевыми и валютными финансовыми инструментами на рис. 15.

Где ОФЗ-ПК – облигации федерального займа с переменным купоном;

ОФЗ-ПД – облигации федерального займа с постоянным купонным доходом;

ОФЗ-ФД – облигации федерального займа с фиксированным купонным доходом. ОФЗ-АД – облигации федерального займа с амортизацией долга.

Рис. 15. Характеристика государственных ценных бумаг России с позиции возможности использования в качестве безрискового актива69

Из всех представленных на рис. 15 ценных бумаг единственным инструментом, который может быть условно использован для расчета безрисковой ставки доходности, является ОФЗ (ОФЗ-ПД и ОФЗ-ФД). Однако возможности их использования ограничены в силу среднесрочности их обращения и сильной зависимости от политики государственных институтов, в первую очередь ЦБ РФ. Кроме того, объем рынка ГКО-ОФЗ несопоставим с объемом рынка российских еврооблигаций и ОВВЗ.

Более разумными финансовыми инструментами при использовании их в качестве условно безрисковых активов являются валютные облигации РФ.

Сроки их размещения более длительные, объем рынка данных ценных бумаг существенно выше, чем соответствующего рынка облигаций, выраженных в национальной валюте, уровень риска по ним ниже. Соответствующие суверенные рейтинги, присваиваемые международными агентствами, несколько выше, чем по заимствованиям в национальной валюте. Валютные облигации РФ представлены двумя видами: внутренним (ОВВЗ) и внешним (еврооблигации). Облигации внутреннего валютного займа (ОВВЗ) были выпущены Минфином РФ в октябре 1993 г. в качестве компенсации задолженности Внешэкономбанка перед клиентами и вкладчиками.

Срок погашения данных облигаций колеблется в зависимости от выпуска. Рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая, чем по еврооблигациям, что обусловливает целесообразность применения именно еврооблигаций в качестве условно безрискового актива.

Термин «еврооблигация» применяется к облигациям, выпущенным федеральным правительством, муниципальными или корпоративными заемщиками и размещенным за пределами как страны-эмитента, так и страны, в валюте которой номинированы эти облигации. Изначально так назывались облигации американских корпораций, эмитируемые в долларах США за пределами США. Позднее термин приобрел более широкое значение и сейчас описывает целый класс долговых ценных бумаг, обращающихся за пределами стран-эмитентов. Рынок еврооблигаций является одним из наименее регулируемых финансовых рынков в мире, что значительно облегчает как выпуск этих инструментов, так и вложение в них средств. Большинство сделок на рассматриваемом рынке проводится через финансовые центры Лондона (три четверти вторичного рынка еврооблигаций), Гонконга, Сингапура и, в меньшей степени, Нью-Йорка и Токио.

В связи с особенностями налогообложения, ликвидностью и надежностью (по еврооблигациям риск дефолта близок к нулю, так как один процесс согласования условий реструктуризации требует участия не менее 95 % держателей, достичь чего практически невозможно) ставки дохода по еврооблигациям существенно ниже, чем по облигациям, обращающимся на национальных рынках.

В настоящее время именно еврооблигации России являются наиболее разумным финансовым инструментом для определения безрисковой ставки. В России в качестве таких активов можно рассматривать российские еврооблигации Russia-30 со сроком погашения 30 лет.

Однако использование в качестве безрисковой ставки доходности по облигациям внешнего государственного валютного займа имеет свои ограничения. Дело в том, что операции с этим видом ценных бумаг происходят на мировых финансовых рынках, к которым имеют доступ довольно небольшое количество отечественных инвестиционных компаний и коммерческих банков, имеющих получивших лицензию на операции на данных рынках. Кроме того, минимальный лот облигаций внешнего государственного валютного займа стоит порядка 1 млн. долларов США, что значительно ограничивает круг инвесторов, для которых возможно использование доходности по данному финансовому инструменту в качестве безрисковой ставки. Покупка облигаций внешнего валютного займа на небольшую сумму связана с повышенными комиссионными расходами, к тому же не во всех регионах действуют инвестиционные компании и коммерческие банки, которые имеют выход на международные финансовые рынки.

Таким образом, доходность по государственным ценным бумагам может выступать в качестве безрисковой ставки и для рублевых, и для валютных инвестиций.

Доходность государственных облигаций локального рынка является базой для задания безрисковой ставки и ориентиром для компаний рынка как по стоимости источников финансирования (процентные ставки), так и по срочности.

Т. В. Теплова делает следующее замечание: «Использование значений доходности государственных ценных бумаг локального рынка в местной валюте в качестве безрисковой ставки допустимо при предположении об отсутствии риска дефолта. Если риск дефолта велик, то следует откорректировать ставку заимствования на премию за риск дефолта. В частности, Теплова определяет риск дефолта как «…отказ компании выплатить взятые взаймы деньги и проценты в срок »70.

Как отмечает А. Дамодаран: «Риск дефолта фирмы является функцией двух переменных. Во-первых, определенную роль играет способность фирмы создавать денежные потоки, благодаря своим основным операциям. Во-вторых, значение имеет финансовая задолженность фирмы, включая процентные и основные платежи»71. Поэтому фирмы с крупными инвестициями, производящие значительные денежные потоки будут иметь меньший риск дефолта, чем фирмы, не обладающие подобным объемом инвестиций. А. Дамодаран в дополнение к значимости денежных потоков фирмы отмечает, что «риск дефолта зависит также от их изменчивости»72.

Следовательно, более стабильный и предсказуемый бизнес будет иметь меньший риск дефолта, чем аналогичные фирмы, отличающиеся цикличностью и неустойчивостью бизнеса. Премия за риск неуплаты (рd) отражает возможность того, что эмитент не выплатит проценты или основную сумму в положенное время и в полном объеме. Например, для ценных бумаг Казначейства Соединенных Штатов премия за риск неуплаты нулевая, но она возрастает с ростом риска эмитентов.

Ю. Бригхэм и М. Эрхард указывают: «Разница между номинальной процентной ставкой по казначейской облигации и по корпоративной облигации с аналогичным сроком платежа, ликвидностью и другими свойствами – это и есть премия за риск неуплаты по корпоративной облигации»73.

Наиболее широко используемым показателем риска дефолта фирмы является рейтинг ее облигаций, который обычно определяется независимыми рейтинговыми агентствами. Кредитный рейтинг отражает мнение информационно-аналитического агентства об общей кредитоспособности заемщика или же о его кредитоспособности в отношении конкретной долговой ценной бумаги или иного финансового обязательства.

Рейтинг представляет собой заключение не только о способности, но и о готовности заемщика своевременно оплачивать обязательства. Прогноз рейтинга показывает возможное направление движения рейтинга в ближайшие два–три года. «Позитивный» – может повыситься. «Негативный» – может понизиться. «Стабильный» – изменение маловероятно. «Развивающийся» – возможно повышение или понижение. «NM» – оценка не имеет значения.

Два наиболее широко известных рейтинга составляются агентствами Standard&Poor (S&P) и Moody. Если рейтинг – хорошая мера риска дефолта, то цены облигации с более высоким рейтингом должны установиться на уровне, обеспечивающем более низкую процентную ставку по сравнению с облигациями более низкого рейтинга.

У. Шарп и др. отмечают, что в результате облигации, получившие более низкие рейтинговые оценки, должны иметь более высокую обещанную доходность к погашению, в том случае если такие рейтинги действительно отражают риск неплатежа74. «На практике, разница между процентной ставкой по облигации, обладающей риском дефолта, и процентной ставкой безрисковой государственной облигации называется «спредом дефолта»»75. Премия за риск неуплаты изменяется с течением времени.

Очевидно, что по краткосрочным рублевым инвестициям, в качестве безрисковой ставки может быть использована доходность по государственным краткосрочным обязательствам, а по долгосрочным – доходность по облигациям федерального займа. Кроме того, данные инструменты:

– наиболее доступны для отечественного инвестора, как крупного, так и мелкого (располагая даже незначительной суммой, инвестор может приобрести эти ценные бумаги практически в любой инвестиционной компании);

– выплаты по ним гарантированы государством;

– имеют дифференцированные сроки погашения;

– доходность по данным инструментам компенсирует потери от инфляции;

– норма доходности колеблется под влиянием изменения конъюнктуры финансового рынка, т. е. формируется спросом и предложением данного и других видов финансовых активов, а не фиксируется.

Третьим вариантом задания безрисковой ставки является ставка высококлассных заемщиков локального рынка. Например, для России этими заемщиками могут выступать «Сбербанк» и «Газпром». Этот вариант часто используется при отсутствии на локальном рынке долгосрочных ценных бумаг государства или подверженности их риску дефолта. Требования к выбору заемщика – большой размер активов и оборота, устойчивость позиции на рынке.

Т. В. Теплова отмечает, что более адекватной оценкой без корректировок на спред дефолта может выступать оценка по высоко секьюритизированным ценным бумагам (обеспеченным активами с высокой степенью защиты)76. В качестве примера такой секьюритизированной ценной бумаги на российском рынке Теплова приводит пятнадцатилетний облигационный заем «Газпрома» (1,25 млрд долл.) с доходностью при размещении в 7,2 % годовых (лето 2004 г.). Доходность к погашению по этому облигационному займу может быть принята в качестве безрисковой для стратегического инвестирования в компании российского рынка по следующим соображениям:

– достаточно длительный срок заимствования;

– очищенный от риска дефолта заем (обеспеченный под долгосрочные экспортные контракты на продажу газа) с инвестиционным рейтингом S&P ВВВ – (при суверенном рейтинге России ВВ+ на тот момент и рейтинге эмитента Газпрома ВВ–);

– рефинансируемые цели заимствования (не связанные с отдельными проектами, заем направлен на замещение старых краткосрочных займов);

– защищенный от страновых рисков заем (политических, юридических и законодательных), так как организация выпуска осуществляется через иностранную компанию (Gazprom International) и залоговая выручка образуется за пределами России.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты: ставка рефинансирования ЦБ РФ; депозиты Сбербанка РФ и других надежных российских банков; ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR). Оценка возможности использования ставок высококлассных заемщиков локального рынка России представлена на рис. 16.

Рис. 16. Оценка возможности использования ставок высококлассных заемщиков

Четвертым вариантом (альтернативным по отношению к доходности ценных бумаг локального рынка) задания безрисковой ставки доходности может выступать вариант оценки темпа роста экономики (прогнозируемый темп роста ВНП, если, конечно, он имеет место). Этот вариант предпочтителен первому варианту при наличии существенных барьеров на пути движения капитала, т. е. подходит для сегментированных рынков. Необходимо обратить внимание на замечание, сделанное Т. В. Тепловой: «Инвестору следует иметь в виду, что получаемая оценка является не номинальной, а реальной и требует соответствия денежных потоков в реальном исчислении (в ценах покупательной способности базового года). Например, при темпах роста ВНП на уровне 5 % и рыночной премии за риск 8 % реальная ставка дисконта для проектов среднерыночного риска составит 13 % годовых»77 заемщиков рынка России в качестве безрисковых78.

Следует отметить, что перечисленные методы демонстрируют значимость оценок доходности и премии за риск развитых рынков. Однако Теплова отмечает, что при включении этих оценок в анализ аналитика подстерегают множественные ловушки, а именно в части отражения:

1) странового риска;

2) учета инфляции (когда долларовые оценки пересчитываются в рубли с учетом нестандартного поведения валюты США в последние годы).

Чтобы не допустить таких грубых ошибок, следует обосновать выбор модели с учетом специфики развивающегося рынка и позиции инвесторов (интегрированный или сегментированный рынки, диверсифицированный или недиверсифицированный инвестор), ввести параметры в соответствии с требованиями выбранной модели и применить к вводимым денежным потокам соответствующие оценки (реальные или номинальные).

Обобщая изложенное, можно выделить главную экономическую суть безрисковой ставки – это плата за пользование деньгами при условии отсутствия любых видов риска (в том числе и инфляционного). Знак (положительный или отрицательный) этой ставки является хорошим индикатором экономической конъюнктуры. «Что же касается возможного вопроса "какая же это плата за “аренду” денег, если она со знаком минус?", то ответ на него очень простой. Все познается в сравнении». Если есть возможность потерять 5 % когда все вокруг теряют 15 %, то разница – предотвращенный убыток – является не чем иным как экономической прибылью»79.

Таким образом, очевидно, что правильность выбора адекватного показателя в качестве безрисковой ставки значительно влияет на конечный результат производимых в процессе оценки расчетов, что определяется, прежде всего, следующими факторами:

–– во-первых, доходность безрискового актива является заранее известной;

–– во-вторых, стандартное отклонение для безрискового актива равно нулю, так же как и его ковариация с другими активами.

На сегодняшний день в оценочной практике применяются разнообразные инструменты, относимые к условно безрисковым. Наибольшим суверенным рейтингом из перечисленных инструментов обладают государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации. Котировки данных ценных бумаг поступательно растут. В настоящее время именно еврооблигации России являются наиболее разумным финансовым инструментом для определения безрисковой ставки. Среди всех отечественных аналогов они обладают максимальным объемом выпуска (36,4 млрд долларов США), наличием большого количества разнообразных траншей и легкостью получения необходимой информации об их доходности. Кроме того, даже в связи с августовским кризисом 1998 г., по данному виду ценных бумаг дефолт не объявлялся. Также в оценочной практике РФ достаточно значительными перспективами для использования в целях определения безрисковой ставки доходности обладают ОФЗ (при условии появления достаточно длинных траншей).

Данный текст является ознакомительным фрагментом.