Глава 3. Банки и страхование. Кредиты и виды процентов

Глава 3. Банки и страхование. Кредиты и виды процентов

Математика в банковской сфере имеет наибольшее значение при расчете ставок по кредитам и ипотеке. Как вы увидите далее, при принятии финансовых решений очень важно использовать функции и прогрессии.

Простые и сложные проценты

Сначала дадим определение некоторым основным понятиям: капиталу, процентам с капитала и процентной ставке. В экономике капитал является фактором производства: капитал — это совокупность инвестиций владельца предприятия в оборудование (капиталовложения) или производство. В финансовой сфере капитал ассоциируется с суммой денег, размещаемых на банковском вкладе и предназначенных для приобретения облигаций, ценных бумаг с переменной доходностью и прочих финансовых активов. Также капитал — это деньги, выдаваемые третьим лицам в качестве займов за определенную плату (взимаемую ежедневно, ежемесячно, ежегодно и т. д.), называемую процентной ставкой.

Так, когда мы запрашиваем у банка кредит на некую сумму С0 сроком, например, на три года (n = 3) под 6 % годовых (номинальная процентная ставка i = 6 %), по прошествии трех лет мы должны будем вернуть взятую в кредит сумму плюс три раза по 6 % капитала — сумму процентов, рассчитанных по используемой процентной ставке. Например, если C0 = 1000, срок кредита n = 3 года, процентная ставка i = 6 %, то по прошествии трех лет мы должны будем вернуть банку 1000 денежных единиц плюс 3?(6/100)?1000 = 180 — капитал плюс проценты в размере 60 денежных единиц в год (общая сумма к уплате — 1180 единиц).

Если каждый год необходимо возвращать одну и ту же сумму процентов, то говорят, что используются простые проценты, а итоговая сумма Сn, которую требуется вернуть к концу срока кредита, состоит из начального заемного капитала и процентов и равняется:

сn = С0 + n?i?С0 = С0?(1 + n?i).

Это формула простых процентов, где C0 — заемный капитал, i — процентная ставка (выраженная в виде десятичной дроби); n — число периодов, в течение которых применяется процентная ставка; Сn — общий капитал плюс проценты к уплате; n?i?C0 — общая сумма процентов, которые должны быть уплачены за весь срок кредита.

Когда клиент банка открывает вклад на определенный срок, требуется решить обратную задачу. В этом случае банк должен вернуть клиенту вложенную сумму с процентами, начисляемыми, например, в конце каждого года. Банк перечисляет проценты на текущий счет клиента в сроки, указанные в банковском договоре. Проценты могут начисляться раз в год, раз в полгода, раз в квартал или раз в месяц.

В договоре может указываться годовая процентная ставка, а проценты при этом выплачиваются, например, раз в год, квартал или месяц. В этом случае на счет клиента будет поступать полная сумма процентов за год либо разделенная на 4 или на 12 в зависимости от периодичности начисления процентов. В договоре может использоваться месячная или квартальная процентная ставка. В этом случае для расчетов процентов применяется формула, приведенная выше, однако период времени n выражается в месяцах или кварталах соответственно.

Иногда клиент хочет прибавить полученные проценты к вкладу, чтобы на них также начислялись проценты. В этом случае речь идет о так называемых сложных процентах. Рассмотрим предыдущий пример снова, несколько его изменив. В конце первого года клиент помещает на счет вклада итоговую сумму в 1060 денежных единиц. В конце второго года его капитал будет равен 1123,60, так как, помимо 120 денежных единиц, выплаченных в качестве процентов, также будут выплачены 6 % от 60 единиц, вложенных по итогам первого года, то есть дополнительно 3,6 денежной единицы. В конце третьего года итоговый капитал составит 1191,02, то есть рентабельность вложений за весь срок вклада составит 19,10 % — на 1,1 пункта больше, чем если бы использовались простые проценты.

Процентная ставка по кредиту, или доходность капитала, может быть месячной, квартальной или годовой. Следовательно, если номинальная годовая процентная ставка составляет 12 %, но на сумму кредита ежемесячно начисляется 1 %, и эта сумма добавляется к телу кредита, то итоговая сумма будет отличаться. Поэтому определяется эквивалентная годовая процентная ставка. Эквивалентная годовая процентная ставка по кредиту с годовой процентной ставкой i, проценты по которому начисляются n раз в год (например, ежемесячно), рассчитывается так:

* * *

ОБЩАЯ ФОРМУЛА СЛОЖНЫХ ПРОЦЕНТОВ

Общая формула для расчета сложных процентов за n лет, начисляемых по вкладу или по кредиту с начальной суммой С0, выводится так: в первый год (n = 1) начисляется сумма процентов, равная С0?i. Во второй год (n = 2) эта сумма процентов прибавляется к начальному капиталу: С1 = С0 + С0?i = С0?(1 + i), и так происходит до последнего года.

n = 0; С0,

n = 1; С1 = С0 + С0?i = С0?(1 + i),

n = 2; С2= С1 + С1?i = С0?(1 + i) + С0?(1 + i)?i = С0?(1 + i)?(1 + i) = С0?(1 + i)2,

n = 3; С3= С2 + С2?i = С0?(1 + i)2 + С0?(1 + i)2?i = С0?(1 + i)2?(1 + i) = С0?(1 + i)3

……

n = n; Сn = С0?(1 + i)n.

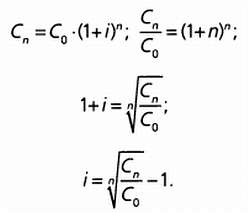

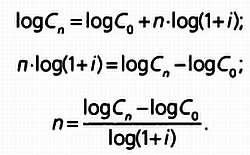

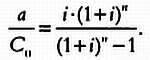

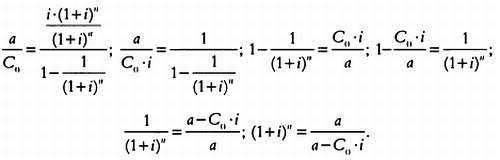

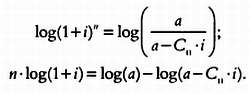

Таким образом, общая формула сложных процентов записывается так: Сn = С0?(1 + i)n. Из этой формулы, в свою очередь, можно определить значение процентной ставки i или число периодов n при известных остальных значениях переменной:

С другой стороны, если в формуле Сn = С0?(1 + i)n перейти к логарифмам, получим:

Эти формулы используются как для расчета будущей стоимости капитала, вложенного под определенные проценты, так и для расчета годовой суммы процентов, полученной на вложенный капитал, а также для определения числа лет или периодов времени, по прошествии которых мы получим заданную сумму.

* * *

Если i = 12 % годовых, но проценты начисляются ежемесячно (n = 12), эквивалентная процентная ставка будет равняться

где i = 12 % годовых, n = 12 месяцев.

Если бы проценты начислялись раз в квартал, то эквивалентная процентная ставка равнялась бы

где i = 12 % годовых, n = 4 квартала.

Реальная процентная ставка изменяется под влиянием инфляции. Так, если мы вложим средства в государственные облигации под 5 %, а инфляция составит 3 %, реальная процентная ставка, характеризующая реальный прирост покупательной способности денег, будет определяться как разность между номинальной процентной ставкой и уровнем инфляции.

Реальная процентная ставка = Номинальная процентная ставка — Уровень инфляции.

Сколько времени должно пройти, чтобы вложенный капитал удвоился

Формула сложных процентов очень проста в использовании. Покажем, как можно вычислить конечную стоимость денег при известных процентной ставке и периоде времени. Например, если мы вложим первоначальный капитал C0 = 10 000 евро на три года под 5 % годовых, каким будет конечный капитал С3?

C0 = 10000 евро; i = 5 % (0,05), n = 3 года.

Применив формулу С3 = С0?(1 + i)3 получим:

С3 = 10000?(1 + 0,05)3 = 10000?1,157625 = 11576,25 евро.

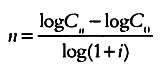

Однако расчет сложных процентов становится труднее, если другие члены этого уравнения неизвестны. Так, перед инвестором может встать вопрос: на какой срок нужно вложить капитал под определенный процент, чтобы вложенный капитал удвоился или чтобы получить определенную сумму?

Рассмотрим простой пример: допустим, мы хотим определить, за какой период времени вложенный капитал в 10000 евро удвоится, если процентная ставка находится на уровне i = 5 %. Зная начальный капитал С0 = 10000 евро, конечный капитал Сn = 20000 евро и процентную ставку i = 5 %, применим формулу

и получим следующий результат:

Логарифмы легко вычислить с помощью инженерного калькулятора, программы наподобие Excel или на интернет-сайтах (для этого введите в строку поиска log х).

* * *

СКОЛЬКО ПРОЦЕНТОВ Я ПЛАЧУ НА САМОМ ДЕЛЕ?

Этим вопросом может задаться, например, покупатель автомобиля, выплачивающий автокредит.

Продавец говорит, что цена автомобиля — 10000 евро, которые нужно выплатить за пять лет, таким образом, общая сумма к уплате, включая проценты, составит 15000 евро. Покупатель хочет узнать, какова процентная ставка по этому кредиту.

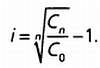

Зная число лет n = 5, начальный капитал С0 = 10000 евро и конечный капитал Сn = 15000 евро, процентную ставку i можно вычислить по формуле

Подставив в эту формулу исходные значения, получим процентную ставку

* * *

Кредиты и ипотека. Как рассчитываются взносы по кредитам.

Процентные ставки по кредитам

Как правило, потребители или предприниматели, которые не располагают достаточными средствами для приобретения товаров длительного пользования, промышленного или торгового оборудования, обращаются в банк за кредитом. При покупке недвижимости кредит выдается под залог приобретенного имущества, такой кредит называется ипотечным. Это означает, что если заемщик не сможет выполнить обязательства по кредиту, приобретенная им недвижимость перейдет в собственность банка.

Погашение обычных и ипотечных кредитов осуществляется периодическими платежами (раз в месяц, квартал, полугодие, год и т. д.), в этих платежах часть суммы идет на уплату процентов, а остаток — на погашение основного долга.

Большинство потребительских и ипотечных кредитов выплачиваются фиксированными платежами, то есть их размер остается неизменным. Платежи могут осуществляться в начале или в конце периода (как правило — в конце периода), при этом выплачиваемая сумма процентов и основного долга будет отличаться.

Однако существуют и другие способы погашения кредитов: в некоторые периоды могут выплачиваться только проценты, сумма платежа может изменяться, при этом в каждом периоде будет выплачиваться фиксированная сумма в счет основного долга плюс проценты по кредиту. Такие платежи называются дифференцированными. Их величина меняется: они включают фиксированную сумму в счет уплаты основного долга и переменную сумму процентов, начисленных на остаток долга по кредиту.

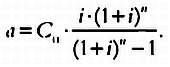

Чаще используются так называемые аннуитетные платежи. Размер аннуитетных платежей (как правило, выплачиваемых в конце расчетного периода) фиксирован. Часть аннуитетного платежа идет в уплату процентов, часть — в уплату основного долга по кредиту. В первые годы большую часть аннуитетных платежей составляют проценты и лишь малая часть идет в уплату долга по кредиту. С течением времени доля выплачиваемых процентов в каждом платеже уменьшается, а доля, идущая в уплату основного долга, возрастает. Чтобы рассчитать размер аннуитетного платежа по кредиту в размере С0 с процентной ставкой i, выданному на n расчетных периодов (лет), нужно использовать формулу суммы геометрической прогрессии.

Геометрическая прогрессия — это последовательность чисел, в которой каждое последующее число начиная со второго получается из предыдущего умножением его на определенное число r, которое называется знаменателем прогрессии. Так, последовательность чисел а1, а2, а3, а4…, аn-1, аn (индекс обозначает порядковый номер: первый член последовательности обозначается цифрой 1, последний — n) является геометрической прогрессией тогда, когда для данного знаменателя r выполняется соотношение: а2 = а1?r, а3 = а2?r, …, аn = аn-1?r, так, что r = аn/аn-1. Выразив члены геометрической прогрессии через ау получим:

a1 = a1

a2 = a1?r

a3 = a1?r2

……

an = a1?rn-1

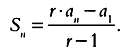

Сумма этой геометрической прогрессии Sn равна:

S = а1 + а2 + а3 + … + аn-1 + аn (1)

Если умножить обе части равенства (1) на знаменатель r, получим:

r?Sn = r?(а1 + а2 + а3 + … + аn-1 + аn) = r?а1 + r?а2 + r?а3 + … + r?аn-1+ r?аn

r?Sn = а2 + а3 + … + аn + r?аn (2)

(если мы умножим данный член прогрессии аi на знаменатель r, получим следующий член, аi+1, так как аi+1 = r?аi).

Вычтя из равенства (2) равенство (1), то есть r?Sn — Sn, получим:

r?Sn — Sn = — а1 + r?аn; Sn?(r — 1) = r?an — a1,

откуда

(3)

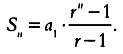

Это формула суммы геометрической прогрессии. Учитывая, что аn = a1?rn-1 и подставив это равенство в (3), имеем:

Вот еще одна форма записи суммы геометрической прогрессии:

(4)

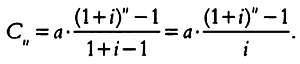

Для кредита с аннуитетным платежом а сроком n лет и процентной ставкой i будущая стоимость капитала Сn, выплаченная в виде суммы платежей а за n расчетных периодов, будет равна:

Сn = a?(1 + i)0 + a?(1 + i)1 +… + a?(1 + i) n-2 + a?(1 + i) n-1 = a + a?(1 + i)1 + … + a?(1 + i)n-2 + a?(1 + i)n-1

Результат является суммой геометрической прогрессии, первый член которой равен а, знаменатель — (1 + i).

Применив формулу (4) суммы геометрической прогрессии, получим

(5)

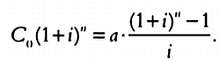

Учитывая, что Сn = C0?(1 + i)n, и подставив это значение в (3), имеем:

Перенеся переменную а, обозначающую сумму аннуитетного платежа, в левую часть, получим формулу для расчета суммы аннуитетного платежа по кредиту:

(6)

где С0 — сумма кредита.

* * *

ПОСЛЕДОВАТЕЛЬНОСТИ

Геометрическая прогрессия — одна из простейших последовательностей, то есть это упорядоченное множество чисел, значение определенного члена которого можно вычислить с помощью математической формулы с переменной, указывающей место этого члена в последовательности.

Указанная формула задает общий член последовательности. Как правило, это функция аn = f(n), где n — порядковый номер члена последовательности.

Существуют другие последовательности, члены которых можно вычислить с помощью формулы, в которой фигурируют один или несколько предшествующих членов: например, последовательность Фибоначчи 1, 1, 2, 3, 5, 8, 13 в которой каждый член является суммой двух предыду щих, или последовательность, общий член которой выражается формулой аn = n + аn-1; a1 = 3 (членами этой последовательности являются 3, 5, 8, 12, 17, 23…).

В каждой последовательности необходимо указывать значение начального члена (или членов) и их количество (если последовательность является ограниченной). Если последовательность содержит бесконечное число членов, ее можно продолжать сколь угодно долго, вычисляя значения новых членов по формуле общего члена. Существуют возрастающие последовательности (значения их членов последовательно увеличиваются) и убывающие (значения их членов последовательно уменьшаются), которые могут быть ограниченными или неограниченными.

Последовательности широко используются в финансовой математике. Например, последовательность, члены которой обозначают сумму простых процентов, которые должны быть уплачены ежегодно при начальном капитале, равном 1, и процентной ставке, равной 20 %, выглядит так: 1; 1,2; 1,4; 1,6; 1,8; 2,0; 2,2;… Это неограниченная возрастающая последовательность, общий член которой выражается формулой an = 1 + 0,2?n.

Последовательность, члены которой обозначают сумму сложных процентов, которые должны быть уплачены ежегодно при начальном капитале, равном 1, и процентной ставке, равной 20 %, выглядит так: 1; 1,22; 1,23; 1,24;… Это неограниченная возрастающая последовательность, общий член которой выражается формулой аn = (1 + 0,2)n.

Последовательность 21, 23, 25, 27, 29, 31, … - это неограниченная возрастающая последовательность, общий член которой выражается формулой аn = 21 + 2(n — 1); a1 = 21.

Последовательность 1, 5, 25, 125, 625, 3125, … - это неограниченная возрастающая последовательность, общий член которой выражается формулой an = 5 n-1; а1 = 1.

Последовательность 1, 1/3, 1/5, 1/7, 1/9… - это неограниченная убывающая последовательность, общий член которой может быть найден по формуле аn = 1/(2n — 1); a1 = 1

Наконец, 1, 1/7, 1/49, 1/343, 1/2401, неограниченная убывающая последовательность, общий член которой выражается формулой аn = 1/(7n-1); а1 = 1.

Расчет ипотечных кредитов. Как снизить размер долга

Когда мы запрашиваем кредит, то подписываем договор, в котором закрепляются условия кредитования: сумма и периодичность платежей, вид процентов, эквивалентная процентная ставка (в случаях когда срок кредита составляет меньше года), а также действия, предпринимаемые в случае невыполнения одной из сторон своих обязательств.

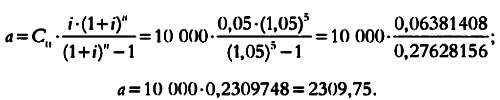

Если платежи осуществляются в конце расчетного периода, величину фиксированного платежа следует рассчитывать по формуле, которую мы вывели в предыдущем разделе. Часть фиксированного платежа идет в уплату процентов, остаток — в уплату основного долга. В конце каждого периода сумма основного долга к уплате уменьшается, следовательно, уменьшается и сумма процентов к уплате, а часть платежа, направленная в уплату основного долга, последовательно увеличивается.

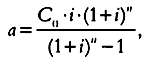

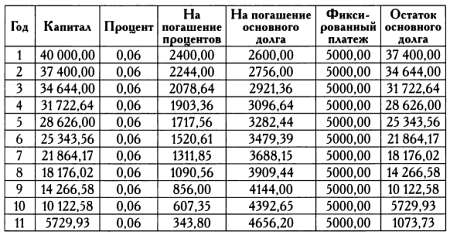

На основе этих данных составляется график выплат по кредиту, который позволяет в любой момент времени определить, какая часть основного долга выплачена, а какая — подлежит уплате. Далее в качестве примера приведен график платежей по кредиту суммой 10 000 евро под 5 % годовых сроком на пять лет. В этих условиях рассчитывается сумма годового платежа, составляющая 2309,75 евро.

Эта величина получена по формуле (6):

График платежей по кредиту 1.

Как вы можете видеть, с течением времени и по мере внесения платежей сумма основного долга, подлежащего уплате, уменьшается. Как следствие, уменьшается и сумма процентов, а доля платежа, идущая в уплату основного долга, растет.

Может случиться так, что человеку или семье нужно выплачивать сразу несколько кредитов. Например, если человек, взявший кредит, описанный в предыдущем примере, возьмет второй кредит на сумму 30000 евро со сроком погашения 10 лет под 8 % годовых, платеж по которому составляет 4470,88 евро, общая сумма платежей будет составлять 6780,63 евро.

График платежей по кредиту 2.

Если этому человеку не удается вовремя вносить платежи по кредитам, он может обратиться в банк или другое финансовое учреждение, выдавшее кредит, с просьбой о его реструктуризации под более низкие проценты, а главное, при меньшем размере платежей, так как, например, он не может вносить свыше 5000 евро ежегодно. Организация, выдавшая кредит, может предложить объединить два кредита в один суммой 40000 евро под 6 %. Задача заключается в том, чтобы определить срок погашения нового кредита при условии, что ежегодный платеж не превышает 5000 евро.

Чтобы рассчитать срок нового кредита, нужно выразить переменную n из формулы (6) для расчета платежа:

Разделив обе части равенства на С0, получим

Затем, разделив числитель и знаменатель на (1 + i)n, имеем:

Перейдем к логарифмам:

Вынесем число лет n в левую часть:

Подставив в эту формулу значения a, i и С0, получим:

Если мы составим график погашения кредита, то увидим, что на 11-м году остаток долга к уплате будет составлять 1073,73 евро, что соответствует 21,5 % платежа. Следовательно, срок кредита составляет 11 лет плюс 22 % года, то есть 11 лет и 80 дней.

График платежей по реструктуризированному кредиту.

Ипотечные кредиты, или просто ипотека, — это кредиты с фиксированной суммой платежа и переменной процентной ставкой, которая зависит от колебаний базовой процентной ставки. При изменении процентной ставки составляется новый график платежей при том же сроке кредита. Как правило, процентная ставка по ипотеке равна официальной базовой процентной ставке, увеличенной на несколько пунктов или десятых долей пункта. В качестве базовой процентной ставки обычно используется межбанковская процентная ставка — например, EURIBOR для еврозоны или процентная ставка, по которой продаются и приобретаются ипотечные кредиты на кредитном рынке. При подписании ипотечного договора указывается базовая процентная ставка (EURIBOR за один квартал, один год и т. д.), а также число пунктов, на которые она увеличивается, и сроки пересмотра процентной ставки по кредиту (раз в год, раз в квартал и т. д.).

Изменение процентной ставки по ипотечному кредиту может стать неприятным сюрпризом. Например, если семья взяла ипотечный кредит на сумму 300 000 евро сроком на 20 лет с процентной ставкой, равной базовой процентной ставке (например, EURIBOR) плюс 0,5 пункта, когда эта ставка равнялась 2 % (в этом случае процентная ставка по кредиту составит 2,5 % годовых), то сумма годовых платежей равняется 19244,14 евро, то есть 1603,68 евро в месяц (эта сумма получена делением годовой суммы платежей на 12). Но если базовая процентная ставка возрастет до 5 %, то при следующем пересмотре ставка по кредиту повысится до 5,5 % годовых, и сумма годовых платежей составит уже 25103,80 евро (а месячный платеж будет равен 2091,98 евро), то есть платежи по кредиту возрастут на 30,45 %. Впрочем, бывает и наоборот: когда базовая процентная ставка снижается, существенно уменьшается и сумма платежа.

Основы страхования. Как рассчитывается страховая премия

Страховые компании покрывают риски предприятий, семей и отдельных лиц, предлагая страхование от несчастных случаев, автомобильных аварий, болезней и смерти (страхование жизни), страхование жилья, медицинское страхование, страхование от различных стихийных бедствий (пожаров, наводнений), страхование гражданской ответственности и т. д. Для покрытия рисков страховые компании должны рассчитать сумму, которую вносит клиент, при этом деятельность компании с учетом всех необходимых расходов на покрытие возможного ущерба должна приносить прибыль учредителям.

Реклама американской страховой компании начала XX века, в которой перечислены все услуги, предлагаемые населению.

При расчетах страховых премий используются методы статистики (например, формирование выборок) и математики, как, например, актуарные расчеты, подбор аппроксимирующей кривой (линейная и нелинейная регрессия), теория вероятностей и матричное исчисление для таблиц смертности и данных о заболеваемости населения.

Применение этих методов невозможно без качественных баз данных за прошлые периоды: для прогнозирования необходимо располагать очень точной информацией о прошлых значениях переменных, которые влияют на расходы для покрытия ущерба от несчастного случая и должны учитываться при определении размеров страхового взноса, уплачиваемого клиентом.

Страховые компании при прогнозировании событий анализируют генеральные совокупности. Так как генеральные совокупности имеют значительные размеры, для формирования выборок используются статистические методы (выборки — малые части рассматриваемой совокупности, характеристики которых схожи с характеристиками всей совокупности). При формировании выборки необходимо рассчитать ее надежность и погрешность результатов. Существует множество различных методов формирования выборок, как случайных, так и стратифицированных, когда формируются отдельные репрезентативные выборки по каждому сегменту (сектору) генеральной совокупности, географическому региону и т. д.

Страховые компании ведут статистику общего числа несчастных случаев, ущерба от них, числа полисов и доходов от них и сравнивают затраты на покрытие ущерба с итоговым доходом от страховых премий. Наряду с этими основными переменными учитываются и другие, в частности возраст застрахованного или место его проживания. Они позволяют определить формулы, по которым можно спрогнозировать риски, вероятность страховых случаев и т. д. с помощью многовариационного анализа, кластерного анализа и критерия хи-квадрат.

В актуарных расчетах страховых премий при страховании жизни используются статистические таблицы (матрицы), в которых для каждой половозрастной группы на основе данных прошлых периодов определяется вероятность дожития до определенного возраста. Зная затраты на возмещение ущерба от несчастных случаев, можно определить размер страховых премий, при котором страховой бизнес будет прибыльным.

Описательная статистика

Статистика позволяет проводить количественный анализ различных ситуаций. Представление о них перестает быть чем-то, основанным лишь на интуиции, и обретает объективность. Разумеется, статистика может быть обманчивой, однако тщательно спланированное и проведенное статистическое исследование помогает понять, что происходит на самом деле, и принять обоснованные решения.

Статистику можно определить как математический анализ, позволяющий с максимальной точностью изучать события, информации о которых недостаточно, в том числе и экономические события. Тремя ключевыми понятиями статистики являются: признак — изучаемое свойство некоторого события или явления (чтобы изучить признак, необходимо проанализировать, как он изменяется); объект исследования (это могут быть люди, семьи, избиратели, товары, детали, автомобили и т. д.) и генеральная совокупность — совокупность всех объектов, на которой проводится статистическое исследование.

При изучении генеральной совокупности можно рассмотреть значения признаков для всех ее элементов, однако во многих случаях это нецелесообразно. Часто выбирается группа объектов совокупности — формируется выборка, после чего все элементы выборки тщательно анализируются. По сути, одной из основных задач статистики является правильное формирование выборок и определение способов их изучения, позволяющих делать выводы, справедливые для всей генеральной совокупности.

Изучаемые признаки могут быть качественными (например, степень удовлетворенности обслуживанием) или количественными, которые, в свою очередь, могут быть дискретными (то есть принимать только целые значения, например число детей в семье) или непрерывными (например, диаметр деталей, изготавливаемых на станке).

Данные, собранные при статистических исследованиях, отображаются на различных графиках: столбчатых диаграммах, гистограммах, круговых диаграммах и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Виды чиселъ

Виды чиселъ Какую ц?ль пресл?дуетъ ари?метика въ нашихъ школахъ? Очевидно, она желаетъ научить д?йствіямъ и р?шенію практическихъ задачъ. Но не всегда эта ц?ль такой и была, потому что въ различные в?ка и при разныхъ научныхъ системахъ она то суживалась, то расширялась, то

Глава 7 Запоминающаяся глава для запоминания чисел[9]

Глава 7 Запоминающаяся глава для запоминания чисел[9] Наиболее часто мне задают вопрос о моей памяти. Нет, сразу скажу я вам, она у меня не феноменальная. Скорее, я применяю систему мнемотехники, которая может быть изучена любым человеком и описана на следующих страницах.

Глава 1

Глава 1 Кто Джон? Для того чтобы узнать, кого из двух братьев-близнецов зовут Джон, нужно спросить одного из них: «Джон говорит правду?». Если в ответ на этот вопрос последует «да», то независимо от того, лжет ли спрошенный близнец или говорит всегда только правду, он должен

Глава 3

Глава 3 14. Гусеница и Ящерка Билль. Гусеница считает, что и она, и Ящерка Билль не в своем уме. Если бы Гусеница была в здравом уме, то мнение о том, что и она, и Ящерка Билль не в своем уме, было бы ложно. Следовательно, Гусеница (будучи в здравом уме) не могла бы придерживаться

Глава 4

Глава 4 26. Сколько кренделей у каждого? Назовем одной порцией все крендельки, которые достались Соне, сколько бы их ни было. Тогда Соне досталась 1 порция. Мартовскому Зайцу досталось вдвое больше крендельков, чем Соне (потому что Соню Болванщик посадил на такое место, где

Глава 5

Глава 5 42. Появление первого шпиона. С заведомо не может быть рыцарем, так как ни один рыцарь не стал бы лгать и утверждать, будто он шпион. Следовательно, С либо лжец, либо шпион. Предположим, что С шпион. Тогда показание А ложно, значит, А шпион (А не может быть шпионом, так

Глава 6

Глава 6 52. Первый вопрос. Алиса ошиблась, записав одиннадцать тысяч одиннадцать сотен и одиннадцать как 11111, что неверно! Число 11111 – это одиннадцать тысяч одна сотня и одиннадцать! Для того чтобы понять, как правильно записать делимое, сложим одиннадцать тысяч,

Глава 7

Глава 7 64. Первый раунд (Красное н черное). Если внезапно заговоривший братец сказал правду, то его звали бы Траляля и в кармане у него была бы черная карта. Но тот, у кого в кармане карта черной масти, не может говорить правду. Следовательно, он лжет. Значит, в кармане у него

Глава 9

Глава 9 Во всех решениях этой главы А означает первого подсудимого, В – второго и С – третьего.78. Кто виновен? Из условий задачи известно, что виновный дал ложные показания. Если бы В был виновен, то он сказал бы правду, когда признал виновным себя. Следовательно, В не может

Глава 11

Глава 11 88. Всего лишь один вопрос. Действительно следуют. Рассмотрим сначала утверждение 1. Предположим, некто убежден, что он бодрствует. В действительности он либо бодрствует, либо не бодрствует. Предположим, что он бодрствует. Тогда его убеждение правильно, но всякий,

Глава 2

Глава 2 graphics48 1. История перваяШляпник заявил, по существу, что повидло украл либо Мартовский Заяц, либо Соня. Если Шляпник солгал, значит ни Мартовский Заяц, ни Соня повидла не крали. Раз Мартовский Заяц кражи не совершал, то он, следовательно, сказал на суде правду.

Глава 3

Глава 3 graphics50 14. Гусеница и Ящерка БилльГусеница убеждена в том, что и она, и Ящерка Билль оба не в своем уме. Если бы Гусеница была в своем уме, то ее суждение о том, что оба они из ума выжили, было бы ложным. Раз так, то Гусеница (будучи в своем уме) вряд ли всерьез могла быть

Глава 4

Глава 4 26. Сколько пирожков?Сколько бы пирожков ни оказалось у Сони, назовем это количество одна порция. Итак, у Сони одна порция пирожков. У Мартовского Зайца вдвое больше пирожков, чем у Сони (в условиях задачи говорится, что Соня получила лишь половину того, что досталось

Глава 5

Глава 5 graphics51 42. Разоблачение Первого ШпионаВ определено не может быть рыцарем, поскольку ни один рыцарь не мог бы оболгать самого себя, назвавшись шпионом. Следовательно, В либо жулик, либо шпион. Предположим, В — шпион. Тогда заявление А ложно и в этом случае А — жулик (он