Глава 4. Производство и затраты на него. Рентабельность инвестиций

Глава 4. Производство и затраты на него. Рентабельность инвестиций

Максимальный объем продукции, которую можно произвести при определенном количестве факторов производства, определяется производственной функцией: х = f(v1, v2, …, vn), где х — объем произведенной продукции, v1, v2, …, vn — факторы производства. Факторы производства зависят от уровня технологий и остаются неизменными, пока не произойдет смена технологий. При смене технологий изменяются значения используемых факторов либо они заменяются новыми, более эффективными факторами. Предполагается, что переменные, используемые в производственной функции (объемы и факторы производства), измеримы, а используемая технология и поведение факторов производства не меняются.

Предельные издержки и оптимизация прибыли предприятия

Оптимальный уровень производства

Производственную функцию, как и любую другую, можно выразить аналитически с помощью формулы, построив ее график или составив таблицу значений. В строках и столбцах таблицы значений будут записаны значения факторов производства, необходимые для получения определенного объема продукции. На графике изображаются значения, содержащиеся в этой таблице.

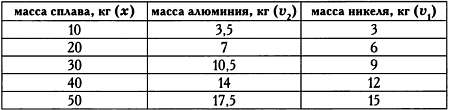

Проанализируем упрощенную модель, в которой рассматриваются всего два фактора производства. Рассмотрим пример с изготовлением сплава алюминия с никелем, в котором количество готовой продукции (х) зависит от массы никеля (v1) и алюминия (v2) по следующему закону:

x = v1 + 2v2

* * *

ФУНКЦИИ

Функция — это количественная взаимосвязь между переменными. В простейшем случае функция определяет влияние одной переменной — аргумента (ее значения выбираются произвольно) на другую переменную — зависимую (ее значение зависит от выбранного значения аргумента).

Существуют эмпирические функции, значения переменных для которых получены в результате эксперимента, и математические функции, в которых значения переменных подчиняются определенной формуле.

В экономике некоторые эмпирически выведенные зависимости между переменными можно приближенно описать математической функцией с помощью метода, называемого регрессией.

В других случаях используется формула, которая достаточно точно описывает связь между значениями двух переменных. Если мы будем рассматривать сумму, подлежащую уплате, как зависимую переменную, а число купленных единиц товара — как аргумент, то зависимость между ними будет определяться следующей формулой:

Сумма к уплате = стоимость за единицу товара ? число единиц товара.

В математической нотации эта функция будет записываться как f(x) = а?х, где f(x) обозначает, что значение f (зависимой переменной) зависит от х, а — постоянная, равная стоимости единицы товара, х — число приобретенных единиц товара (аргумент).

Математическую функцию можно представить тремя способами: в виде формулы, таблицы значений или графика в декартовой системе координат. Существует множество видов функций.

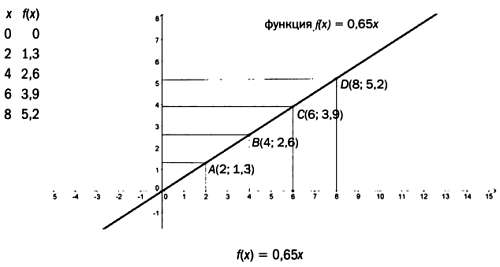

Простейшими являются линейные функции, или полиномы (многочлены) первой степени, как, например, f(х) = 0,65х. Далее эта функция представлена в трех различных вариантах.

Функция f(x) = 0,65х — это линейная возрастающая функция, или прямая пропорциональность.

С увеличением независимой переменной х зависимая переменная f(x) также возрастает. В случае с функцией, предложенной выше (сумма к уплате = стоимость за единицу товара ? число единиц товара), число единиц товара не может принимать отрицательные значения, и часть графика, расположенная слева от 0, не имеет смысла. Существует множество других линейных функций.

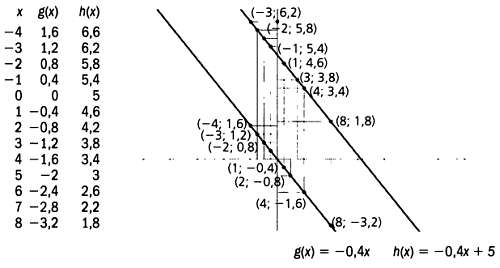

Каждая из них описывает особый тип связи между двумя переменными — х и f(х), как, например, две убывающие линейные функции g(х) и h(х), графики которых представлены ниже.

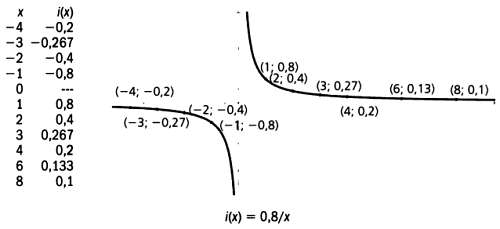

Функция i(х) называется обратной пропорциональностью. В функциях такого типа при возрастании независимой переменной х значение зависимой переменной i(х) соответственно уменьшается. Например, когда х принимает значение 3, i(х) равняется 0,8/3 = 0,267.

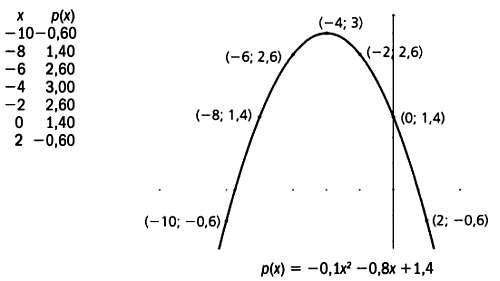

Также существуют полиномы второго порядка. Их графиками являются параболические кривые, как, например, график функции р(х), представленный на иллюстрации.

Периодические функции широко используются при решении многих задач биржевого анализа.

* * *

Для различных объемов производства сплава составляется следующая таблица производства. Числовые данные в таблице соответствуют формуле, которую мы привели выше.

Сочетание факторов производства при выпуске алюминиево-никелевого сплава.

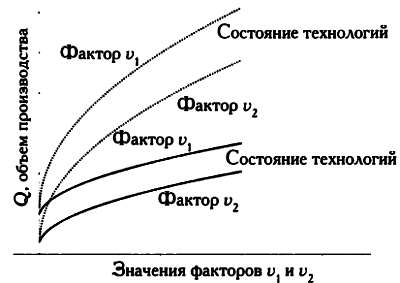

Любое изменение технологий предполагает изменение сочетания факторов производства и, как следствие, ведет к формированию новой таблицы производства с последующим изменением производственной функции. Каждому состоянию технологий соответствует график производства с кривыми, описывающими, как объем готовой продукции связан со значениями всех факторов, соответствующих данному состоянию технологий. Так, например, на графике внизу слева можно увидеть изменение сочетания факторов производства v1 и v2 соответствующих двум различным состояниям технологий А и В.

Кривые производительности.

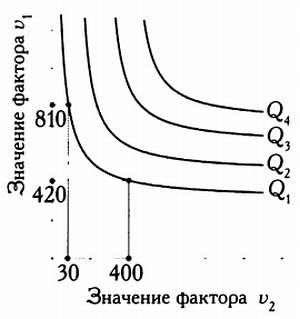

Изокванты (линии равного выпуска).

С применением различных технологий для выпуска одного и того же объема продукции (например, 50 кг сплава) будут использоваться разные сочетания факторов производства.

Графики, иллюстрирующие выпуск одного и того же объема готовой продукции Q1(величины Q1, Q2, Q3, Q4 на графике вверху справа), называются изоквантами — линиями равного выпуска.

Каждая изокванта иллюстрирует различные сочетания факторов производства, позволяющие получить один и тот же объем готовой продукции Q1. Например, объем выпуска Qt можно обеспечить сочетанием 420 единиц фактора v1 и 400 единиц фактора v2 либо сочетанием 810 единиц фактора v1 и 30 единиц фактора v2.

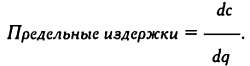

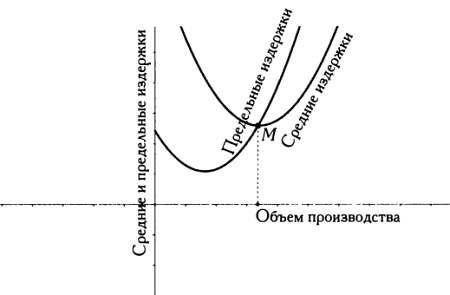

В процессе производства возникают постоянные и переменные издержки, зависящие от объема произведенной продукции. Сумма постоянных и переменных издержек равна общим издержкам. Предельные издержки определяются как дополнительные затраты, связанные с увеличением выпуска готовой продукции на одну единицу:

Предельные издержки также выражаются производной функции издержек по объему продукции:

Для определенного объема выпуска значение производной равно тангенсу угла наклона касательной к кривой в точке А, соответствующей этому объему выпуска.

График общих издержек, производная функции издержек и касательная к графику.

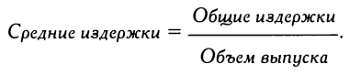

Средние издержки, или издержки на единицу продукции, определяются как результат деления общих издержек на число единиц произведенной продукции:

Например, при производстве 10 единиц продукта для каждой единицы можно рассчитать предельные и средние издержки.

Общие, предельные и средние издержки производства.

На основе этих данных можно построить кривые всех издержек производства.

Как можно видеть, средние издержки обычно намного выше предельных. Кривая предельных издержек показывает минимальные издержки на каждую единицу продукции. Точка пересечения графиков предельных издержек и средних издержек совпадает с точкой минимума средних издержек, так как если предельные издержки меньше средних, то средние издержки снижаются. После точки пересечения графиков предельные издержки превышают средние издержки, при этом последние возрастают.

Тот факт, что кривая средних издержек восходит после точки пересечения с кривой предельных издержек, служит подтверждением закона убывающей доходности. Точка пересечения этих кривых соответствует минимуму издержек, начиная с которого средние издержки неизбежно возрастают (если только не появляются новые технологии, ведущие к снижению производственных издержек). Как следствие, с ростом средних издержек доходность будет убывать.

* * *

ПРОИЗВОДНЫЕ И ЗАВИСИМОСТЬ МЕЖДУ ПЕРЕМЕННЫМИ

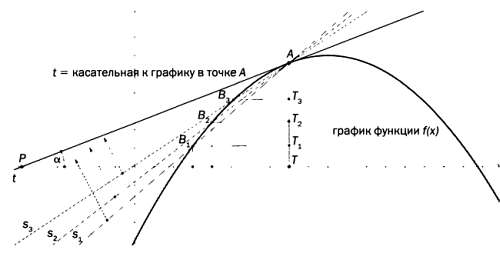

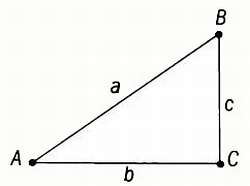

В экономике для определения зависимости одной переменной от другой (например, предложения товара от его цены) необходимо знать, как сильно возрастает функция, описывающая связь между этими переменными, в точке А. Благодаря этому можно сравнить уровень ее вариации (роста или падения) относительно других точек кривой. Чтобы оценить уровень вариации, определяется угол наклона касательной к графику рассматриваемой функции в точке А. Этот угол определяется как угол между касательной в точке А и горизонтальной осью координат.

Рассматриваются различные точки на графике: В1, В2, В3, которые постепенно приближаются к точке А. Затем рассматриваются прямые s1, s2, s3, соединяющие эти точки с точкой А и пересекающие график функции (секущие прямые). Можно видеть, как постепенно секущие s1, s2, s3 приближаются к t — касательной к графику функции в точке А.

Углы, образуемые секущими s1, s2, s3 с горизонтальной осью, уменьшаются, и наконец, когда точки B1, В2, В3 совпадают с А, угол, образуемый этими прямыми с горизонтальной осью, становится равен углу наклона касательной tg(A) = c/b.

В прямоугольном треугольнике АВС тангенс угла А определяется как tg (А) = с/Ь.

Отношение катетов в треугольниках AB1A1, АВ2Т2, АВ3Т3 изменяется и становится соответственно равным тангенсу угла 1, угла 2, угла 3 пока точка В не совпадет с точкой А (в пределе) и тангенс этого угла не станет равен тангенсу указанного угла ?.

IimB->Atg(угол i) = AT/RT = tg ? — это тангенс угла наклона прямой x (касательной к графику функции f(x) в точке A).

Значение IimB->Atg(угол i) = (AT/RT)?(угол i) = AT/RT называется производной функции f(х) в точке А и совпадает со значением тангенса угла наклона касательной к графику функции в этой точке.

Производная любой функции рассчитывается по правилам дифференцирования, выведенным с помощью пределов, приведенных выше. При анализе зависимостей используются таблицы производных для произвольных функций.

* * *

Точка пересечения кривой средних издержек и кривой предельных издержек соответствует оптимальному объему производства, так как она совпадает с точкой минимума средних издержек. Логично, что компании всегда стремятся производить продукцию при минимальных затратах.

Кривые средних и предельных издержек.

Тем не менее эта задача не так проста, поскольку для достижения оптимального объема производства нужно учитывать, что для выпуска заданного объема продукции при заданной технологии можно использовать разные сочетания факторов производства. Как определить оптимальное соотношение факторов для предприятия?

Для простоты предположим, что существует всего два фактора производства, А и В. Введем новое понятие — предельной продуктивности фактора производства, то есть отношение прироста продукции, вызванного увеличением фактора производства на единицу, к приросту затрат, вызванных увеличением этого фактора производства.

При сравнении производительности двух факторов производства оптимальным из них будет тот, при котором выполняется равенство:

Для изучения экономического, общественного или статистического процесса, для которого известна соответствующая ему его функция f(х), при изменении значения переменной х нужно рассматривать график этой функции, описывающий этот процесс с точки зрения математики.

Где и как хранить сбережения

Оцениваем выгодность вложений

Простейший способ размещения сбережений — это банковский вклад или вложение в инвестиционный фонд. Существуют и более сложные способы разместить сбережения, например игра на бирже или инвестиции в бизнес-проекты. Доход по банковскому вкладу выплачивается в виде процентов. Инвестиционный фонд позволяет получить доход на вложенные средства, а по ценным бумагам, котирующимся на бирже, выплачиваются дивиденды, и инвестор, при благоприятном для него изменении курса, получает доход в виде прибавочной стоимости. Окупаемость инвестиций (англ. ROI) равняется величине полученной прибыли, разделенной на величину вложенного капитала, и выражается в процентах:

Критерий окупаемости вложенного капитала используется для оценки выгодности инвестиций и бизнес-проектов.

Уровень дохода от инвестиций можно сравнить с уровнем доходности по банковскому вкладу и определить, является ли инвестиционный проект более выгодным, чем банковский вклад. Эта доходность инвестиций называется экономической добавленной стоимостью. Когда инвестор получает прибыль В на вложенный капитал С, нужно сравнить прибыль В с прибылью, которую получил бы инвестор, если бы поместил капитал С на банковский вклад под процент i. Таким образом,

Экономическая добавленная стоимость = В — i?С.

Например, если инвестор вложил 1000 долларов и получил 110 долларов прибыли, а процентная ставка, предлагаемая банком, равняется 5 %, то окупаемость инвестиций и экономическая добавленная стоимость будут соответственно равны:

Окупаемость инвестиций = (110/1000)?100 = 11 %.

Экономическая добавленная стоимость = 110 — (1000?0,05) = 60 долларов.

Когда речь идет об инвестициях, нужно понимать разницу между реальными и финансовыми инвестициями. Реальные инвестиции — это вложения капитала в различные факторы производства (оборудование, сырье, электроэнергию, технологии и т. д.) с целью получения товаров и услуг. Реальные инвестиции относятся к так называемому реальному сектору экономики. Финансовые инвестиции представляют собой вложения в финансовую систему и приносят доход исключительно как результат обращения денег: деньги преобразовываются в банковские вклады, финансовые инструменты, акции и облигации, базовые активы, опционы, фьючерсы, производные финансовые инструменты, варранты и т. д.

Размещение сбережений на бирже — довольно сложная операция, так как здесь начинают действовать различные дополнительные факторы: знание рынка и финансовых активов, в которые планируется вложить средства и которые можно приобрести; определение благоприятного момента для покупки и продажи; осознание рисков, которыми сопровождаются операции; анализ изменения рыночной ситуации, затрагивающей ценные бумаги, в которые планируется вложить средства или которые уже имеются в инвестиционном портфеле, а также перспективы этих бумаг. Все эти вопросы будут рассмотрены в следующей главе.

В этой же главе речь пойдет о реальных инвестициях. Простой пример — бизнес, который каждый год приносит постоянный доход аi = 1000 евро на вложенный капитал х (его величина в этой задаче является неизвестной). Если нам известен годовой показатель окупаемости r инвестиций х, например r = 5 %, можно определить объем вложенного капитала.

По формуле простых процентов получим:

аi = r?х,

х = аi/r.

Следовательно, 1000 = r?х, откуда х = 1000/0,05 = 20000. Капитал, позволяющий получать постоянный доход в 1000 евро в год, равен 20 000 евро.

Любые инвестиции в бизнес или промышленность предполагают несение расходов в первый год, а также получение прибылей или несение убытков ежегодно в течение всего срока инвестирования. Следовательно, речь идет о денежном потоке, который в первый год является отрицательным (расходы), а в последующие годы, когда проект или предприятие набирает обороты, — положительным (доходы), однако первые несколько лет работы проекта также могут оказаться убыточными.

Каждый инвестиционный проект, подобно живому существу, имеет свой жизненный цикл. Денежные выплаты рассчитываются в зависимости от срока инвестирования.

Инвесторы часто задаются вопросом: будет ли положительный денежный поток в течение жизненного цикла инвестиционного проекта достаточным, чтобы окупить вложенные средства. В течение жизненного цикла проекта покупательная способность денег из-за инфляции снижается, поэтому инвестора интересует не только то, сможет ли он вернуть вложенную сумму, но и то, будет ли покупательная способность полученных доходов, скорректированная с учетом инфляции, больше покупательной способности вложенных средств.

Очевидно, что 100 долларов сегодня стоят больше, чем 100 долларов через четыре года, особенно если ожидается, что в следующие четыре года инфляция будет составлять 5 % годовых. Если мы будем получать годовой доход, например, равный 100 долларам, в этом году и в последующие четыре года, то очевидно, что 100 долларов, которые мы получим в следующем году, из-за инфляции будут составлять всего 95 % от своей нынешней стоимости. А на третий год стоимость полученных нами 100 долларов будет эквивалентна всего 90,25 доллара.

Реальная стоимость денег при условии, что мы получаем годовой доход в размере 100 долларов в течение 5 лет при уровне инфляции в 5 %, то есть реальная стоимость 500 долларов, составит:

первый год: 100;

второй год: 100/1,05 = 95,23809524;

третий год: 95,23809524/1,05 = 90,70294785;

четвертый год: 90,70294785/1,05 = 86,38375985;

пятый год: 86,38375985/1,05 = 82,27024748.

* * *

ВЫВОД ФОРМУЛЫ ЧДД

Расчет ЧДД (чистой приведенной стоимости, или чистого дисконтированного дохода от инвестиционного проекта) производится следующим образом. Рассмотрим проект, требующий начальных вложений а0, который приносит ежегодный доход. Обозначив денежный поток (положительный или отрицательный) в году i через аi, срок проекта — через n лет, уровень инфляции — через r, получим приведенную стоимость дохода за второй год а2, то есть сумму денег, обладающую той же покупательной способностью: а2 = а/(1 + r). Логично, что стоимость денежной единицы во втором периоде из-за инфляции будет меньше, чем в первом.

Обобщив эти рассуждения на весь жизненный цикл проекта в n лет и сложив величины всех годовых денежных потоков, получим приведенное значение суммарного денежного потока за n лет:

?ni=1 аi = а1 + а2 + а3 + а4 + a5 +… + аn.

Приведенный доход в каждом периоде рассчитывается следующим образом:

И так далее до года n: аn = а1?(1 + r)-(n-1).

Аналогично, если в нулевом году мы вложили средства i на n лет, считая с нулевого года, и каждый год начиная с первого будем получать положительный или отрицательный денежный поток а1 + а2 + а3 +… + аn, чистый дисконтированный доход от инвестиции, учитывая прогнозный уровень инфляции r, составит:

ЧДД = — a0 + a1?(1 + r)-1 + a2?(1 + r)-2 +… + an?(1 + r)-n

где а0 имеет отрицательное значение, так как инвестиция осуществляется в нулевой год.

* * *

Приведенная величина денежного потока в размере 100 долларов в год в течение 5 лет с учетом инфляции в следующие четыре года будет равна:

100 + 95,23809524 + 90,70294785 + 86,38375985 + 82,27024748 = 454,59505042.

Следовательно, приведенная величина совокупного денежного потока за пять лет будет на 9,0809899 % меньше номинала в 500 долларов.

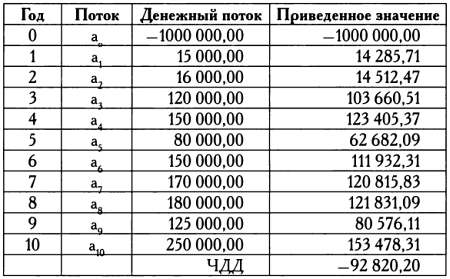

Рассмотрим пример с вложением в размере I = 1000 000 евро в оборудование, срок службы которого составляет 10 лет. Жизненный цикл проекта равен десяти годам, считая с нулевого года, в котором осуществляется инвестирование. Прогнозный годовой доход на следующие 10 лет приведен в таблице.

Инвестор хочет знать, достаточно ли этих доходов для того, чтобы окупить вложенные средства и получить определенную прибыль, при условии что прогнозный уровень инфляции составит 5 %. По формуле ЧДД имеем:

a0 + I

ЧДД = — a0 + a1?(1 + r)-1 + a2?(1 + r)-2 +… + an?(1 + r)-n =

= -1000 000 + 15 000(1,50)-1 +16 000(1,50)-2 + 120 000(1,50)-3 + 150 000(1,50)-4 + 80 000(1,50)-5 + 1 50 000(1,50)-6 + 170 000(1,50)-7 + 180 000(1,50)-8 + 125 000(1,50)-9 + 250 000(1,50)-10 = -92 820,20 евро.

Проведя расчеты, получим для потока доходов приведенные значения, сумма которых будет равной —92 820,20. Это означает, что при данном потоке доходов инвестор не сможет окупить вложенные средства и, более того, потеряет 92 820,20 евро.

Еще одним показателем, используемым для оценки окупаемости инвестиций, является внутренняя норма доходности. Это процентная ставка доходности, при которой инвестор сможет полностью окупить вложенные средства, то есть чистый дисконтированный доход от проекта будет равен нулю, а при превышении этой минимальной ставки доходности вложение средств будет выгодным. Как правило, внутренняя норма доходности проекта сравнивается с процентной ставкой или ценой денег. Если внутренняя норма доходности меньше базовой процентной ставки, реализация инвестиционного проекта не рекомендуется. Внутренняя норма доходности (ВНД) рассчитывается для ЧДД = 0, то есть:

ЧДД = — a0 + a1?(1 + r)-1 + a2?(1 + r)-2 +… + an?(1 + r)-n= 0

где а0 = I — величина начальных вложений. Суть задачи заключается в том, чтобы найти неизвестную r, которая в этом случае будет внутренней нормой доходности.

В нашем примере значение г, при котором выполняется условие ЧДД = 0 для данных, приведенных в таблице, составляет г = 3,45 % (этот результат можно получить с помощью специальных инструментов, электронных таблиц или вручную, последовательно выполнив все необходимые расчеты).

Как рассчитываются зарплаты

Зарплаты зависят от соотношения предложения (со стороны рабочей силы) и спроса (со стороны компаний) на рынке труда. В разные годы были созданы различные теории, описывающие механизмы регулирования зарплат. Экономисты классической школы считали, что для выплаты заработной платы рабочим предназначается часть накопленного капитала, называемая зарплатным фондом. Величина зарплаты является частным от деления зарплатного фонда на число рабочих часов. Вопрос заключался в том, чтобы определить величину накопленного капитала и его часть, предназначенную не для расходов на оборудование, недвижимость и сырье, а на выплату зарплат.

Уровень покупательной способности заработной платы в соответствии с теориями Мальтуса стремится к уровню выживания, так как рост населения значительно опережает темпы производства продуктов питания. Этот закон позднее получил название «железный закон заработной платы». Адам Смит также был сторонником этой теории, однако признавал, что зарплаты могут расти, если увеличивается накопленный капитал, направленный на их выплату, чем объясняется разница в заработной плате в богатых и бедных странах.

Уровень зарплат зависит от величины доступного капитала, а также текущего уровня технологий.

Для разных участников рынка труда ситуация неравновесна. С одной стороны находятся предприятия, которые диктуют условия: во-первых, они располагают огромными экономическими ресурсами (капиталом), во-вторых, капитал сконцентрирован в немногочисленных крупных компаниях. С другой стороны находятся рабочие, которым необходимо выжить. Их позиция очевидно слабее, и они полностью зависят от спроса, предъявляемого крупными компаниями.

* * *

ДЖОН МЕЙНАРД КЕЙНС (1883–1946)

Многие экономисты вслед за Джоном Мейнардом Кейнсом заинтересовались темой безработицы, так как она имеет значительные социальные последствия. Безработица напрямую зависит от ситуации на рынке труда, где для каждого уровня спроса и предложения определяется уровень зарплат. Если бы рынок был полностью свободным, а конкуренция — совершенной, то определенному уровню спроса на рабочую силу со стороны компаний соответствовал бы определенный уровень предложения и зарплат, при котором достигалась бы точка равновесия. Точка равновесия определяла бы минимальный уровень зарплат, при котором рабочие были бы готовы продавать свой труд.

Маркс считал, что при капитализме рабочая сила — это одна из форм товара, однако, по мнению Кейнса, это не совсем так: определение уровня зарплат имеет важные общественные последствия, поэтому рабочую силу нельзя рассматривать как обычный товар. Кейнс был первым, кто определил занятость как макроэкономическую переменную и провел экономический анализ с точки зрения спроса.

Джон Мейнард Кейнс (справа) беседует с Гарри Декстером Уайтом, представителем министерства финансов США, на открытии Бреттон-Вудской конференции 1944 года.

* * *

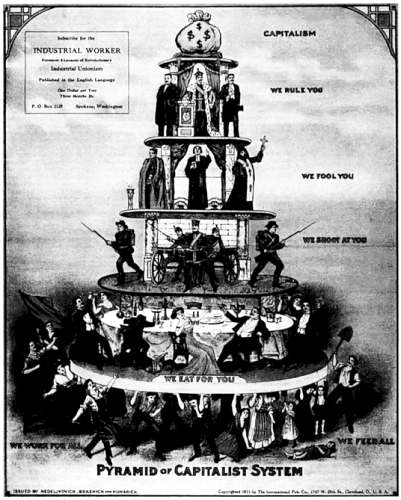

Плакат 1911 года, изображающий эксплуатацию рабочих того времени.

Джон Кеннет Гэлбрейт в книге «Американский капитализм» (1956) проанализировал, как предприятия объединяются в гигантские монополии, которые он называл техноструктурами, и начинают играть определяющую роль в формировании цен и зарплат. В ответ на натиск корпораций в обществе возникает противодействующая сила, которую Гэлбрейт назвал уравновешивающей. Она стремится приблизить ситуацию на рынке труда к совершенной конкуренции. Источниками этой силы являются объединения поставщиков, кооперативы и потребительские союзы. Особенно важна уравновешивающая роль профсоюзов, государства и международных организаций, в частности Международной организации труда.

Таким образом, деятельность профсоюзов, которые ведут активные переговоры с работодателями, и государства, принимающего нормативные акты, компенсирует слабую позицию отдельных рабочих на рынке труда и противодействует стремлению корпораций удерживать зарплаты на минимальном уровне. При этом учитывается, что зарплаты определяют покупательную способность рабочих, следовательно, если уровень оплаты труда опускается ниже определенной черты, качество жизни рабочих и социальная ситуация существенно ухудшаются. Именно по этой причине в большинстве стран установлен минимальный уровень оплаты труда, государство регулирует условия найма и труда, продолжительность рабочего дня, а также права работников в целом.

Регулирующая деятельность государства, разрабатывающего трудовое законодательство, и действия профсоюзов, которые достигают определенных соглашений с компаниями, лишают рынок труда гибкости, вводя для него определенные ограничения. В каждой компании определены организационная структура и уровень зарплат сотрудников.

В последние годы в развитых странах был отмечен значительный рост общего уровня оплаты труда. Средняя зарплата, которая является индикатором общего благосостояния, существенно увеличилась — главным образом под действием двух факторов: роста спроса на труд и роста уровня технологий и производительности.

При этом производительность труда повысилась не только благодаря капиталовложениям и технологическому прогрессу, но и вследствие роста общей культуры и образованности рабочих.

Зарплаты могут также увеличиваться в ситуации полной занятости в условиях снижения предложения со стороны активной части населения и роста числа работников, не согласных на предлагаемый уровень оплаты труда.

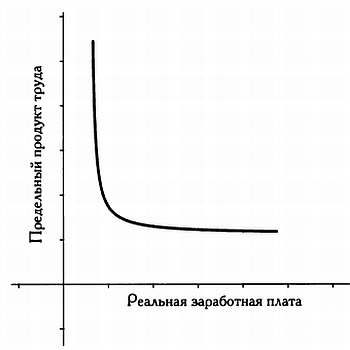

Зарплаты растут до тех пор, пока не становятся равными предельному продукту труда, умноженному на стоимость продукции, то есть

Предельный продукт труда ? Стоимость продукта = Доход от предельного продукта труда — Заработная плата.

Если мы рассмотрим количество труда, то совершенно логично, что чем выше заработная плата (доход от предельного продукта труда), тем меньше труда требуется предприятиям, а со снижением зарплат спрос на труд повысится. Если провести кривую спроса на труд и дохода от предельного продукта труда, равного заработной плате, мы заметим, что она приближается к осям координат, подтверждая вывод: чем выше зарплаты, тем меньше спрос на труд, и напротив, со снижением уровня зарплат спрос на труд возрастает.

График заработной платы и спроса на труд.

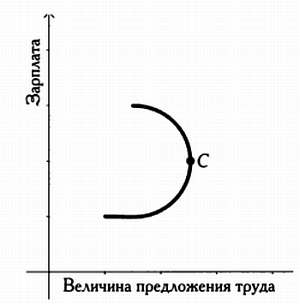

Если же проанализировать рынок труда с точки зрения предложения, мы увидим, что с ростом зарплат, предлагаемых предприятиями, предложение труда увеличивается, а по достижении определенного уровня оплаты труда предложение может снизиться, так как с ростом покупательной способности работники могут позволить себе посвящать больше времени досугу, семье и культурным мероприятиям, а не работе. Этот эффект замещения иллюстрирует точка С на графике предложения рабочей силы. В этой точке вследствие высокого уровня зарплат предложение труда снижается, и кривая выгибается в сторону оси абсцисс, таким образом, при определенном уровне оплаты труда существует максимальное предложение, после которого тенденция на рынке меняется на противоположную.

Кривая предложения труда (зависимость предложения труда от заработной платы).

Статистический вывод в трудовой статистике. Исследования безработицы

Суть статистического вывода — использование выборки для получения представления о свойствах генеральной совокупности. Статистический вывод не является абсолютно верным — он лишь принимается за истину с небольшой величиной погрешности (уровнем значимости).

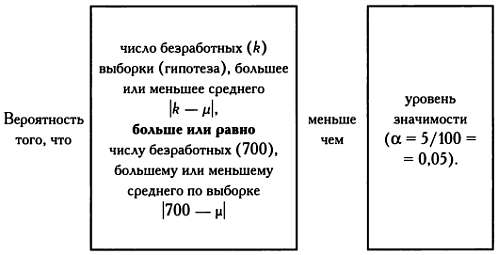

Допустим, что при сборе сведений о безработице в регионе с 8 миллионами жителей сформирована случайная выборка из 2000 человек. Из них 700 указали, что не имеют работы (35 % от 2000). Можно ли на основании этого сделать выводы об уровне безработицы? Иными словами, можно ли утверждать, что уровень безработицы приближается к 35 %? Цель исследования — получить результат с надежностью 95 %, то есть с уровнем значимости 5 % (? = 5/100 = 0,05).

Чтобы решить поставленную задачу, нужно сформулировать несколько статистических гипотез об уровне безработицы. Они не должны слишком отличаться от 0,35 (35 %): 34, 36, 33, 37, 32, 38 … Выбор гипотез следует продолжать до тех пор, пока мы не найдем значение, большее или меньшее 35 %, которое нужно будет отвергнуть. Так как требуемый уровень значимости составляет 5 %, чтобы проверить гипотезу, нужно проанализировать следующее неравенство.

Гипотезы, соответствующие этому, отвергаются.

Аналогичные расчеты повторяются для разных гипотез. Каждой гипотезе соответствует определенное значение р (предполагаемый уровень безработицы в регионе). Нужно выбрать значения р, близкие к 0,35 (35 %), и использовать биномиальное распределение вероятности, так как в нашем случае рассматриваемая переменная может иметь всего два значения: «да» и «нет». Однако поскольку в нашем примере размер генеральной совокупности значителен (n = 8000000), вместо биномиального распределения с высокой точностью можно использовать нормальное распределение вероятности.

Выберем в качестве первой гипотезы значение р = 0,33. Найдем среднее значение и среднеквадратическое отклонение по формулам биномиального распределения:

откуда имеем

Число безработных k в генеральной совокупности, выходящее за границы доверительного интервала, равно |k — ?|, число безработных в нашей выборке, большее или меньшее среднего по выборке, равно |700 — ?|. Чтобы гипотеза р = 0,33 была верна, вероятность |k — ?| — |700 — ?| согласно биномиальному закону распределения должна быть меньше, чем ? = 0,05, что выражается следующим образом:

РВ(|k — 660| >= |700–660 |) < 0,05.

Преобразуем неравенство и получим:

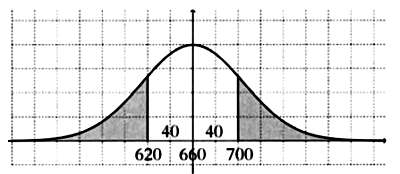

Вместо биномиального распределения можно с высокой точностью использовать нормальное распределение, симметричное относительно среднего значения ? = 660 при р = 0,33. Следовательно,

PB(|k — 660)| >= 40) = РВ(620 >= k >= 700) = 2РВ(k >= 700), так как выделенные области равны.

Чтобы заменить биномиальный закон (РВ для дискретной переменной k) на нормальный (PN для непрерывной переменной х), нужно внести поправку:

PBinominal (k >= 1)

PNormal (x >= a — 0.5).

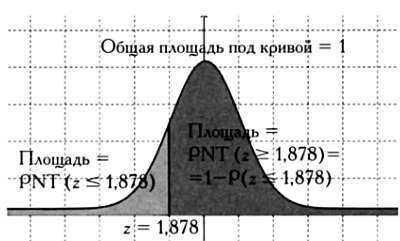

Таким образом, как можно видеть на графике,

PB(|k — 660)| >= 40) = 2РВ(k >= 700)

2?PN(x >= 700 — 0,5) = 2?PN(x >= 699,5).

Теперь переменная х заменяется переменной z, соответствующей стандартизованному нормальному распределению, и мы сможем воспользоваться стандартными таблицами. Замена выполняется по формуле

Как можно видеть на графике,

В таблицах значений, соответствующих стандартизованному нормальному распределению, значению z < 1,878 соответствует вероятность PNT (z <= 1,878) = 0,96999 и РВ(|k — 660 | >= 40)

2 (1–0,96999) = 0,0602, что превышает 0,05. Так как вероятность, соответствующая гипотезе р = 0,33, составляет 0,0602, что превышает 0,05, мы можем не отвергать гипотезу о том, что в генеральной совокупности численностью 8 миллионов человек уровень безработицы составляет 33 %. Иными словами, можно утверждать, что в этом регионе уровень безработицы составляет 33 %, возможная ошибка не превышает 5 %.

2 (1–0,96999) = 0,0602, что превышает 0,05. Так как вероятность, соответствующая гипотезе р = 0,33, составляет 0,0602, что превышает 0,05, мы можем не отвергать гипотезу о том, что в генеральной совокупности численностью 8 миллионов человек уровень безработицы составляет 33 %. Иными словами, можно утверждать, что в этом регионе уровень безработицы составляет 33 %, возможная ошибка не превышает 5 %.

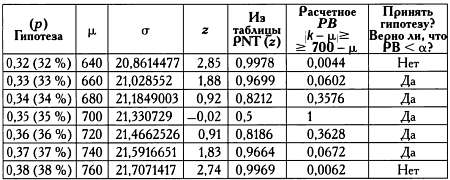

Аналогичные расчеты следует провести и для других гипотез, соответствующих значениям р, близким к 35 % (р = 0,35), например 34, 36, 37, 38 %…

Затем можно составить таблицу полученных результатов и определить, стоит ли принимать или опровергать гипотезу для каждого значения р.

В соответствии с этой таблицей можно сделать вывод: значения выборки (700 безработных из 2000 опрошенных) могли быть взяты из генеральной совокупности, в которой уровень безработицы находится между 33 и 37 %, при этом возможная ошибка, или уровень значимости, составляет 5 %.

Чтобы гарантировать, что выборка корректно отражает свойства генеральной совокупности (то есть чтобы сделать статистический вывод), сначала необходимо рассчитать необходимый размер выборки, определить ее тип (способ выбора опрашиваемых), который будет лучше всего подходить для изучения рассматриваемой статистической переменной, примерные значения переменных, которые будут подвергаться оценке, и наиболее подходящие статистические методы.

Сколько стоят звезды

Многие возмущаются, когда читают в прессе, что команда приобрела футболиста, баскетболиста или хоккеиста за астрономическую сумму. Какими могут быть экономические причины столь огромных трат? Ведь к стоимости перехода игрока следует прибавить его годовую зарплату, порой превышающую 5 миллионов евро.

Формулировка этой задачи достаточно сложна. Если команда заключает контракт со звездным игроком, то вполне возможно, что ее показатели улучшатся, и она одержит больше побед. Если команда побеждает, у нее становится больше болельщиков, которые будут приходить на стадион, фан-клуб пополнится новыми членами, возрастут доходы от членских взносов, продажи билетов, рекламы, атрибутики с цветами клуба, отчисления от телетрансляций, а за победу в турнирах команда получит значительные средства от национальных и международных федераций — организаторов соревнований. Таким образом, нужно определить, будут ли компенсированы высокие расходы на приобретение спортсмена и на выплату ему заработной платы дополнительными доходами.

Рассмотрим следующий пример: футбольная команда из 22 игроков уже несколько лет не выигрывала ни одного турнира. Для простоты предположим, что все расходы клуба ограничиваются зарплатами игроков, которые в среднем получают 3 миллиона евро в год, таким образом, суммарная зарплата составляет 66 миллионов евро.

Также будем предполагать, что команда получает доходы всего из двух источников: за выступление в чемпионате страны команда получает 10 миллионов от продажи билетов и телетрансляций, а также 5 миллионов евро в год от телетрансляций. Таким образом, общий доход клуба составляет 15 миллионов евро, расходы — 66 миллионов евро, убытки — 51 миллион евро ежегодно.

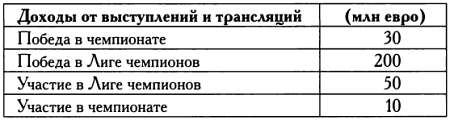

Победы в турнирах — это для команды возможность получить дополнительные доходы. Если команда выигрывает чемпионат, то, помимо обычных 10 миллионов, она получает еще 30 миллионов евро от продажи билетов и членских взносов.

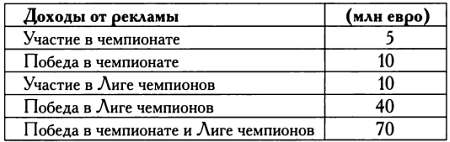

В соответствии с приведенной ниже таблицей победа в Лиге чемпионов приносит 200 миллионов евро, а участие — 50 миллионов евро.

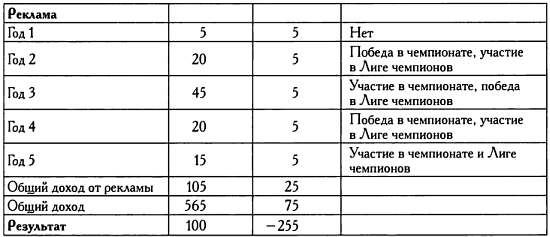

К доходам от победы в чемпионате страны и Лиге чемпионов прибавятся 10 миллионов евро, которые команда получит за участие в чемпионате. С другой стороны, при победе в чемпионате доходы от рекламы, которые ранее составляли 5 миллионов евро в год, удвоятся. А если команда побеждает в Лиге чемпионов, то у нее появится возможность заключить новые рекламные контракты на сумму 40 миллионов евро. Только участие в Лиге чемпионов принесет дополнительные доходы от рекламы в размере 10 миллионов евро, а выигрыш чемпионата страны и победа в Лиге чемпионов в течение одного сезона дадут команде 70 миллионов евро рекламных доходов. Доходы от рекламы, взятые из авторитетных источников, представлены в следующей таблице.

За последние 5 лет убытки клуба составили 255 миллионов евро, и руководство приняло решение заключить контракт со звездным игроком, чтобы улучшить финансовую ситуацию и положение команды в турнирной таблице. Стоимость перехода составила 100 миллионов евро, зарплата игрока — 7 миллионов евро в год, контракт рассчитан на 5 лет. Этот переход, конечно же, вызвал шумиху в спортивной прессе.

Попробуем определить, рентабельна ли для команды покупка звездного игрока при заданном сроке контракта и расходах с учетом будущих возможных доходов.

После приобретения звездного игрока показатели команды в следующих сезонах существенно улучшились. В первом сезоне команда не выиграла ни одного турнира, но благодаря завоеванному месту в чемпионате получила право выступить в Лиге чемпионов в следующем сезоне. Во втором сезоне, помимо выступления в Лиге чемпионов, команда одержала победу в чемпионате страны. В третьем сезоне победу в чемпионате одержать не удалось, но команда успешно выступила в Лиге чемпионов. В четвертом сезоне команда одержала победу в чемпионате страны и участвовала в Лиге чемпионов, а в последний год контракта звездного игрока отметилась лишь участием в Лиге чемпионов. Всего команда выиграла три турнира (дважды — чемпионат страны и один раз — Лигу чемпионов) за пять лет.

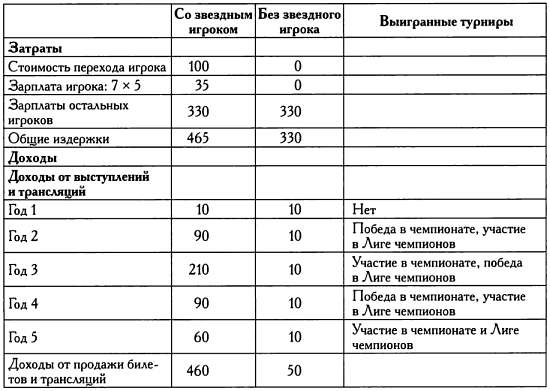

По истечении контракта игрока руководство команды захотело узнать финансовые показатели клуба за пять последних лет. Была составлена сравнительная таблица финансовых показателей, полученных благодаря наличию звездного игрока, и показателей, которые продемонстрировала бы команда, если бы выступала в прежнем составе, не потратив на звезду в общей сложности 135 миллионов евро (100 евро за переход игрока и 35 — на зарплату). Сравнение выглядит следующим образом.

Денежные потоки со звездным игроком и без него.

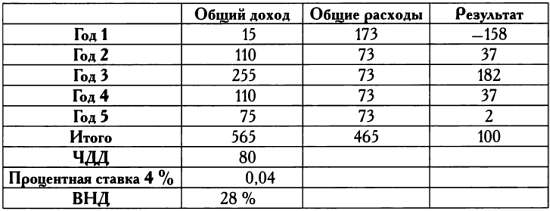

Как можно видеть, в конце срока контракта игрока клуб не только вернул по¬ траченные 135 миллионов, но и получил доход в размере 100 миллионов евро. Затем руководство клуба решило подсчитать чистый дисконтированный доход положительного денежного потока с учетом того, что цена денег составляет 4 %. Руководство также захотело узнать внутреннюю норму доходности денежных потоков, чтобы оценить выгодность покупки игрока по различным критериям. Были получены следующие выводы.

Денежные потоки при условии приобретения звездного игрока.

Как вы можете видеть, ЧДД (чистый дисконтированный доход) составляет 80 миллионов евро, а внутренняя норма доходности проекта по приобретению игрока оказалась очень высокой — 28 %.

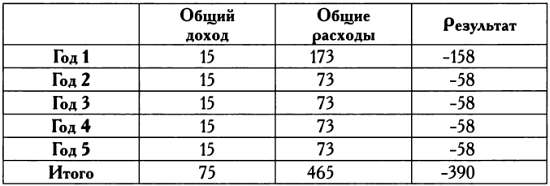

Тем не менее в этих рассуждениях имеется один важный недостаток: не была оценена вероятность того, что после приобретения звездного игрока команда не выиграет ни одного турнира, а этот риск обязательно стоит учитывать. В следующей таблице приведены финансовые показатели в случае, если бы и после приобретения звездного игрока команда продолжала выступать на прежнем уровне.

Денежные потоки при условии приобретения звездного игрока (без побед в турнирах).

Как можно видеть, в этом случае финансовые показатели клуба значительно хуже: команда понесла 390 миллионов евро убытков, что на 50,94 % больше, чем отрицательный итог последних пяти лет. Таким образом, при оценке рентабельности проектов следует учитывать различные сценарии развития событий, как благоприятные, так и связанные с возможными рисками.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 7 Запоминающаяся глава для запоминания чисел[9]

Глава 7 Запоминающаяся глава для запоминания чисел[9] Наиболее часто мне задают вопрос о моей памяти. Нет, сразу скажу я вам, она у меня не феноменальная. Скорее, я применяю систему мнемотехники, которая может быть изучена любым человеком и описана на следующих страницах.

Глава 1

Глава 1 Кто Джон? Для того чтобы узнать, кого из двух братьев-близнецов зовут Джон, нужно спросить одного из них: «Джон говорит правду?». Если в ответ на этот вопрос последует «да», то независимо от того, лжет ли спрошенный близнец или говорит всегда только правду, он должен

Глава 2

Глава 2 1. История первая. По существу, Болванщик заявил, что варенье украли либо Мартовский Заяц, либо Соня. Если Болванщик солгал, то ни Мартовский Заяц, ни Соня не украли варенье. Но тогда Мартовский Заяц, поскольку он не украл варенье, дал правдивые показания.

Глава 3

Глава 3 14. Гусеница и Ящерка Билль. Гусеница считает, что и она, и Ящерка Билль не в своем уме. Если бы Гусеница была в здравом уме, то мнение о том, что и она, и Ящерка Билль не в своем уме, было бы ложно. Следовательно, Гусеница (будучи в здравом уме) не могла бы придерживаться

Глава 5

Глава 5 42. Появление первого шпиона. С заведомо не может быть рыцарем, так как ни один рыцарь не стал бы лгать и утверждать, будто он шпион. Следовательно, С либо лжец, либо шпион. Предположим, что С шпион. Тогда показание А ложно, значит, А шпион (А не может быть шпионом, так

Глава 6

Глава 6 52. Первый вопрос. Алиса ошиблась, записав одиннадцать тысяч одиннадцать сотен и одиннадцать как 11111, что неверно! Число 11111 – это одиннадцать тысяч одна сотня и одиннадцать! Для того чтобы понять, как правильно записать делимое, сложим одиннадцать тысяч,

Глава 7

Глава 7 64. Первый раунд (Красное н черное). Если внезапно заговоривший братец сказал правду, то его звали бы Траляля и в кармане у него была бы черная карта. Но тот, у кого в кармане карта черной масти, не может говорить правду. Следовательно, он лжет. Значит, в кармане у него

Глава 9

Глава 9 Во всех решениях этой главы А означает первого подсудимого, В – второго и С – третьего.78. Кто виновен? Из условий задачи известно, что виновный дал ложные показания. Если бы В был виновен, то он сказал бы правду, когда признал виновным себя. Следовательно, В не может

Глава 11

Глава 11 88. Всего лишь один вопрос. Действительно следуют. Рассмотрим сначала утверждение 1. Предположим, некто убежден, что он бодрствует. В действительности он либо бодрствует, либо не бодрствует. Предположим, что он бодрствует. Тогда его убеждение правильно, но всякий,

Глава 1

Глава 1 graphics46 Кто Джон?Чтобы узнать, кто из двух братьев Джон, спросите одного из них: «Джон правдив?» Если он ответит «да», это должен быть Джон, независимо от того, солгал он или сказал правду. Если же он ответит «нет», значит, он не Джон. И вот как это подтверждается.Ответив

Глава 2

Глава 2 graphics48 1. История перваяШляпник заявил, по существу, что повидло украл либо Мартовский Заяц, либо Соня. Если Шляпник солгал, значит ни Мартовский Заяц, ни Соня повидла не крали. Раз Мартовский Заяц кражи не совершал, то он, следовательно, сказал на суде правду.

Глава 3

Глава 3 graphics50 14. Гусеница и Ящерка БилльГусеница убеждена в том, что и она, и Ящерка Билль оба не в своем уме. Если бы Гусеница была в своем уме, то ее суждение о том, что оба они из ума выжили, было бы ложным. Раз так, то Гусеница (будучи в своем уме) вряд ли всерьез могла быть

Глава 4

Глава 4 26. Сколько пирожков?Сколько бы пирожков ни оказалось у Сони, назовем это количество одна порция. Итак, у Сони одна порция пирожков. У Мартовского Зайца вдвое больше пирожков, чем у Сони (в условиях задачи говорится, что Соня получила лишь половину того, что досталось

Глава 5

Глава 5 graphics51 42. Разоблачение Первого ШпионаВ определено не может быть рыцарем, поскольку ни один рыцарь не мог бы оболгать самого себя, назвавшись шпионом. Следовательно, В либо жулик, либо шпион. Предположим, В — шпион. Тогда заявление А ложно и в этом случае А — жулик (он

Глава 9

Глава 9 Для всех решений в этой главе назовем первого подсудимого А, второго — Б и третьего — В. graphics56 78. Кто виновен?Нам дано, что солгал тот, кто был виновен. Если бы это был Б, он сказал бы правду, признав свою вину, поэтому Б не может быть виновным. Если бы виновным был А, то