«Уклонение от уплаты налогов»

Одним из примеров равновесия Нэша в смешанных стратегиях являются игроки, которые случайным образом выбирают свои возможные действия. Еще одним примером можно назвать некоторую неуверенность о выигрышах других игроков. Игра под названием «Уклонение от уплаты налогов», в которой взаимодействуют налогоплательщики и налоговая служба, может служить третьим примером.

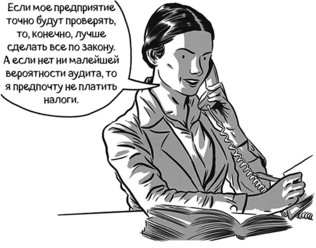

Представьте ситуацию: женщина, владелица предприятия, должна заполнить налоговую декларацию. Для простоты допустим, что у нее есть два варианта: действовать согласно букве закона или уклоняться от уплаты налогов. Предположим, что с нравственной точки зрения уклонение от уплаты налогов нормально.

Налоговая служба, естественно, может поймать «уклониста», но аудит – это дорогостоящая процедура. Однако в аудите нет нужды, если налогоплательщик не уклоняется от уплаты налогов.

В этой игре нет равновесия Нэша в чистых стратегиях.

Налогоплательщик, несомненно, будет действовать в рамках закона, если точно знает, что его будут проверять. Тут не может быть равновесия Нэша: если налогоплательщик точно будет уплачивать налоги, государству нет нужды проводить аудит.

Налогоплательщик, несомненно, будет избегать уплаты налогов, если уверен, что аудит проводить не будут. Очевидно, что эта ситуация также неравновесна: если налогоплательщик уклоняется, то налоговой службе лучше провести аудит.

Единственное равновесие в этой ситуации – в смешанных стратегиях: налогоплательщики делают случайный выбор между законной деятельностью и уклонением, а налоговая служба наугад выбирает, стоит проводить аудит или нет.

Если в игру «Уклонение от уплаты налогов» играют многие граждане, то значительной альтернативной интерпретацией равновесия Нэша в смешанных стратегиях будет то, что каждый отдельный гражданин выбирает чистую стратегию: он либо «подчиняется закону», либо «уклоняется». Однако равновесие Нэша в смешанных стратегиях формирует вероятность, которая образует часть граждан, выбирающих чистую стратегию «подчиняться закону», и часть граждан, выбирающих чистую стратегию «уклоняться». Налоговому инспектору известно соотношение уклонистов и законопослушных налогоплательщиков, однако он не знает, кто из граждан к какой группе относится.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК