УСТОЙЧИВАЯ МОДЕЛЬ ЛЕВИ [341]

В работе [341] я сочетаю скейлинговый принцип с вполне приемлемой идеей, суть которой заключается в том, что последовательные изменения цен независимы с нулевым ожиданием; кроме того, я допускаю здесь, что дисперсия ценовых изменений бесконечна. Из краткого математического рассуждения вытекает предположение о том, что изменения цен подчиняются устойчивому распределению Леви, о котором говорится в главах 32, 33 и 39.

Это предположение оказывается справедливым в весьма широком диапазоне. В первых испытаниях [341, 352] мы применяли его ко многим товарным ценам, к некоторым процентным ставкам, а также к курсам кое-каких ценных бумаг XIX века. Позже Фама [136] подтвердил его применимость к колебаниям курсов современных ценных бумаг, а Ролл [498] – к изменениям прочих процентных ставок. Здесь же нам придется удовлетвориться одной – единственной иллюстрацией (рис. 470).

Рис. 470. Данные, подтверждающие наличие масштабной инвариантности в экономике, оригинальный вариант

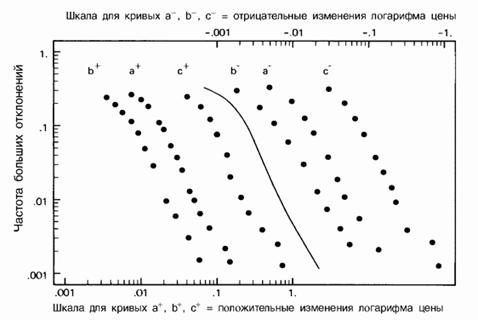

К этой старой иллюстрации (которая воспроизводится здесь по [341]) я испытываю особую привязанность (несколько позднее я так же привязался к картинке, которая помещена в настоящем эссе на рис. 379). Здесь на одном графике показаны дважды логарифмические кривые положительных и отрицательных хвостов (больших отклонений) зарегистрированных изменений логарифмов цен на хлопок, а также функция совокупной плотности симметричного устойчивого распределения с показателем D=1,7 (в действительности этот показатель представляет собой несколько завышенное значение размерности D). По ординате откладывается относительная частота случаев, когда изменение одной из определяемых ниже величин X превышало изменение абсциссы.

Скопируйте эту иллюстрацию на кальку и подвигайте ее по горизонтали. Вы обнаружите, что теоретическая кривая совпадает с любой из эмпирических кривых с точностью до незначительных отклонений общей формы. Именно такой результат и постулируется в моем скейлинговом принципе!

Отклонения вызваны, по большей части, небольшой асимметрией в распределении. Согласно этому важному наблюдению, должны существовать асимметричные варианты устойчивого распределения.

На графике отображены следующие серии данных (положительные и отрицательные значения X рассматривались в каждом случае отдельно):

а) X=lnZ(t+1день)?lnZ(t), где Z - ежедневный курс на момент закрытия Нью-Йоркской хлопковой биржи, 1900 – 1905 гг. (Данные предоставлены Министерством сельского хозяйства США.)

б) X=lnZ(t+1день)?lnZ(t), где Z - индекс ежедневных цен на хлопок на различных биржах США на момент закрытия, 1944 – 1958 гг. (данные предоставлены Хендриком С. Хаутаккером.)

в) X=lnZ(t+1месяц)?lnZ(t), где Z - курс на момент закрытия Нью-Йоркской хлопковой биржи 15 числа каждого месяца, 1880 – 1940 гг. (Данные предоставлены Министерством сельского хозяйства США.)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК