СЛУЧАЙНЫЕ БЛУЖДАНИЯ НА ЧАСТОЙ РЕШЕТКЕ

Можно генерировать броуновское движение и случайным блужданием на решетке. Здесь мы только упомянем о возможности такого подхода; более подробное обсуждение, ввиду наличия в нем некоторых сложностей, отложим до главы 36.

Мы говорим, что точка P(t)={X(t),Y(t)}, вложенная в ?2, совершает случайное блуждание, если в каждой из последовательных моментов времени, разделенных интервалом ?t, она перемещается на некоторое фиксированное расстояние |?P| в направлении, которое выбирается случайным образом из доступных в данной решетке.

Если решетка состоит из точек плоскости, координаты которых – целые числа, то величины (X+Y)/?2 и (X?Y)/?2 изменяются при каждом шаге на ±1. Говорят, что каждая из этих величин совершает случайное блуждание на прямой (см. рис. 338). В приблизительном масштабе, т.е. при малом ?t и ?P=??t, случайное блуждание неотличимо от броуновского движения.

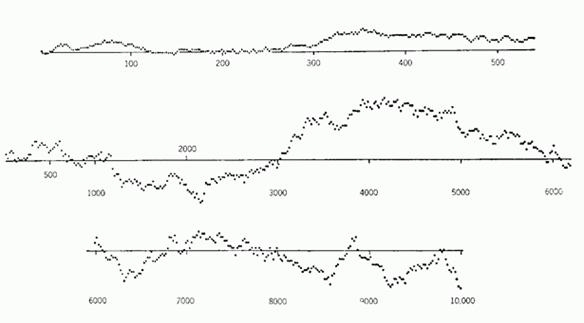

Рис. 338 Выборочное случайное блуждание как приближение броуновской функции из прямой в прямую (размерность D=3/2) и ее нуль – множества (размерность D=1/2)

Самая долгая (и самая простая!) из всех азартных игр началась приблизительно в 1700 г., когда в теории вероятности еще заправляла семья Бернулли. Если наша неизменно симметричная монета падает орлом вверх, то пенни выигрывает Генри, если же выпадает решка, пенни достается Томасу. (На самом деле их звали Петер и Пауль, но я так и не смог запомнить, который из них ставил на орла.)

Некоторое время назад понаблюдать за игрой заходил Уильям Феллер; результаты своих наблюдений он обобщил в виде графика зависимости совокупного выигрыша Генри от количества бросков монеты, каковой график вы можете видеть на рисунке вверху. (Воспроизводится по книге Феллера «Введение в теорию вероятности и ее приложения» (т.1) с любезного разрешения ее издателей, компании J, Wiley & Sons © 1950.)

Средний и нижний рисунки представляют совокупный выигрыш Генри за более продолжительную игру; данные снимаются через каждые 20 бросков.

Увеличивая длину наборов данных и уменьшая длину шага, асимптотически получаем выборку значений броуновской функции из прямой в прямую

На одной из своих лекций Феллер сообщил, что данные рисунки «нетипичны» и были выбраны среди нескольких других, графики на которых выглядели неправдоподобно разбросанно. Как бы то ни было, бесконечное (так мне казалось) созерцание этих графиков сыграло решающую роль в развитии двух теорий, включенных в настоящее эссе.

О графике в целом. В [342] имеется высказывание в том смысле, что форма всего графика целиком напоминает силуэт горного массива или вертикальный разрез земной коры. Пройдя через несколько обобщений, это наблюдение привело, в конце концов, к нескольким моделям, описанным в главе 28.

Нуль – множество графика. Нуль – множество графика есть множество моментов, когда кошельки Генри и Томаса возвращаются к тому состоянию, в котором они пребывали в момент начала наблюдения. По способу построения графика временные интервалы между нулями взаимно независимы. Однако совершенно очевидно, что положения этих нулей независимыми назвать никак нельзя – они образуют весьма явственные скопления. Например, если рассматривать вторую кривую в том же масштабе, что и первую, то почти каждый нуль предстает в виде целого скопления точек. Имея дело с математическим броуновским движением, эти скопления можно подразделять иерархически до бесконечности.

Когда ко мне обратились за помощью в построении модели распределения ошибок в телефонных линиях, я очень кстати вспомнил о графиках Феллера. Хотя было известно, что ошибки группируются в пакеты (в этом, собственно, и состояла практическая суть возникшей проблемы), я предположил, что интервалы между пакетами могут оказаться взаимно независимыми. Тщательное эмпирическое исследование подтвердило мое предположение и привело к созданию моделей, описанных в главах 8 и 31.

Броуновское нуль – множество образует простейшую пыль Леви, т.е. случайную канторову пыль с размерностью D=1/2. Таким же образом можно получить и пыль любой другой размерности D в интервале между 0 и 1, нужно только взять нули другой случайной функции. С помощью этой модели можно даже определить фрактальную размерность телефонного канала. Точность значений D зависит от точности измерения характеристик моделируемого функцией физического процесса.

Рис. 340 и 341. Броуновские оболочки / острова; Броуновское движение без самопересечений

Броуновская петля. Под этим термином я подразумеваю след, покрываемый за некоторое конечное время ?t плоским броуновским движением, возвращающимся к своей исходной точке. Этот след представляет собой случайную кривую Пеано, длина инициатора которой равна нулю.

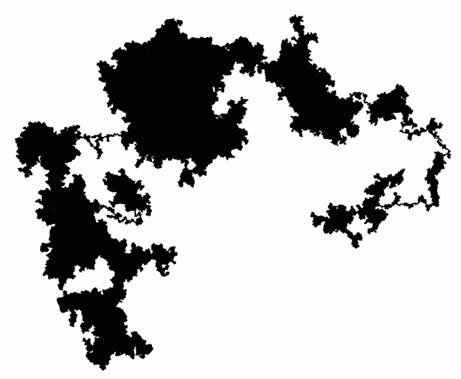

Рис. 341. Броуновская оболочка. Будучи (почти наверное) ограниченной, броуновская петля разбивает плоскость на две области: внешнюю, любая точка которой может быть соединена с некой отдаленной точкой без пересечения петли, и внутреннюю, которую я предлагаю называть броуновской оболочкой или броуновским островом.

Рис. 340. На этом рисунке представлена оболочка броуновского следа, не образующего петли.

Комментарий. Я не знаю, проводил ли кто-нибудь исследование броуновских оболочек, но полагаю, что они заслуживают самого пристального внимания. Образцы, изображенные справа, являются результатом 200 000 броуновских шагов, каждый из которых построен на растре 1200?1200.

По способу построения броуновские оболочки, соответствующие различным значениям ?t, статистически тождественны, за исключением масштаба. И имеются все основания полагать, что мелкие детали границы оболочки асимптотически самоподобны (нет только конкретных доказательств). Граница не может быть масштабно-инвариантной в строгом смысле, так как петлю нельзя разделить на участки одинаковой структуры, однако малые подучастки подходят к масштабно - инвариантности весьма близко.

Броуновское движение без самопересечений. По причинам, подробно изложенным в главе 36, где мы рассмотрим случайное блуждание без самопересечений, я предлагаю для обозначения границы броуновской оболочки термин броуновское движение без самопересечений.

Размерность броуновского движения без самопересечений. Интерпретировав некоторые известные соотношения (они приведены в главе 36) в том смысле, что размерность случайного блуждания без самопересечений составляет 4/3, я предполагаю, что это верно и для броуновского движения без самопересечений.

Эмпирическая проверка этого предположения дает замечательную возможность проверить заодно и соотношение между длиной и площадью, полученное в главе 12. Плоскость покрывается квадратными решетками (с каждым разом все более частыми), а мы считаем количество квадратов со стороной G, пересекаемых а) оболочкой – получается G - площадь – и б) ее границей – получается G - длина. Графики зависимости G - длины от G - площади в двойном логарифмическом масштабе оказываются замечательно прямыми, причем их угловые коэффициенты практически совпадают с D/2=(4/3)/2=2/3.

Сходство между кривыми на рис. 341 и 325 – и между их размерностями – также заслуживает упоминания.

Замечание. Наибольшие открытые области на рис. 341, которую B(t) не посещает, показаны серым цветом. Их можно рассматривать как тремы, ограниченные фрактальными кривыми; следовательно, петля представляет собой сеть – в том смысле, который мы вкладывали в этот термин в главе 14.

Возникает вопрос: чем же является петля с точки зрения степени ветвления – салфеткой или ковром? Я предполагаю, что верно последнее, так как броуновские сети удовлетворяют свойству Уайберна, описанному на с. 201 (пока неопубликованной). Следовательно, броуновский след также можно считать универсальной кривой в смысле, определенном на с. 209.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК